Factor Investing ist die Grundlage der Anlagestrategie von Everon. Die grundlegende Prämisse dieses Anlageansatzes besteht darin, spezifische Faktoren zu identifizieren, die die Renditen von Vermögenswerten über das traditionelle Marktrisiko hinaus erklären. Diese Faktoren, wie z.B. Value, Momentum, Size und Quality, sind weithin erforscht und als treibende Kräfte für die Performance von Vermögenswerten anerkannt.

In diesem Artikel werden die jüngsten Entwicklungen bei Value-, Momentum-, Size- und Quality-Faktoren anhand von Daten aus der Kenneth R. French Data Library analysiert. Auf diese Weise sollen wertvolle Erkenntnisse über die dynamische Natur dieser Faktoren und ihre potenziellen Auswirkungen auf das Portfoliomanagement gewonnen werden.

Kenneth R. French ist ein Forscher auf dem Gebiet des Factor Investing und stellt auf seiner Website Faktordaten zur Verfügung. Bekannt wurde er durch die Veröffentlichung des „Fama and French Three Factor Model“ zusammen mit dem Nobelpreisträger Eugene Fama im Jahr 1992.

Die Faktordaten werden als Long-Short-Portfolios konstruiert, mit dem Ziel, den reinen Faktor ohne marktbedingte Effekte zu extrahieren. Dies ist der akademische Ansatz der Faktorkonstruktion und gibt einen guten Hinweis auf den Faktor selbst. In der Praxis werden die Faktoren bei der Portfoliokonstruktion jedoch etwas anders eingesetzt.

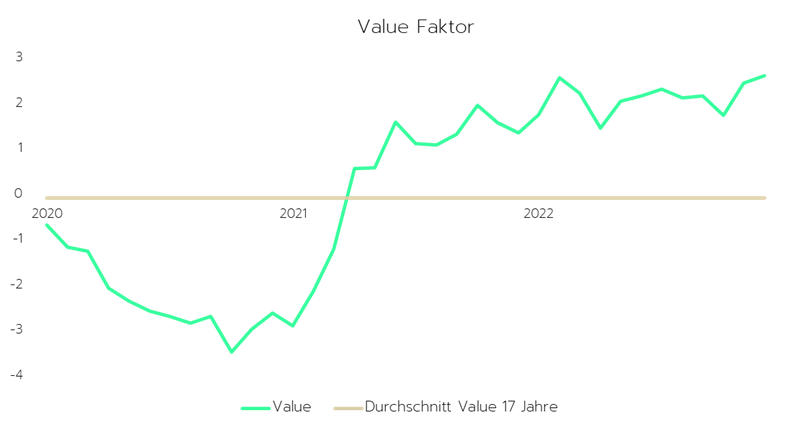

Bei Value-Investitionen werden unterbewertete Wertpapiere in der Erwartung gekauft, dass sie im Laufe der Zeit an Wert gewinnen werden. Der Value-Faktor war in der Vergangenheit einer der wichtigsten Faktoren zur Erklärung von Vermögensrenditen, hat aber in den letzten Jahrzehnten an Bedeutung verloren. In jüngster Zeit ist das Interesse am Value-Faktor jedoch wieder gestiegen, da die Anleger die Nachhaltigkeit wachstumsorientierter Strategien angesichts der sich ändernden Marktbedingungen in Frage stellen.

Unter Verwendung von Daten aus der Kenneth R. French Data Library hat der Faktor Wert in den letzten Jahren eine bemerkenswerte Veränderung erfahren. Von 2015 bis 2019 schnitt der Value-Faktor schlechter ab, erlebte aber in den Jahren 2020 und 2021 ein bemerkenswertes Comeback. Dies lässt sich auf mehrere Faktoren zurückführen, darunter die Reaktion des Marktes auf die COVID-19-Pandemie, die anschließende wirtschaftliche Erholung und die Neuausrichtung des Anlegerfokus auf wertorientierte Strategien.

Diese Wertorientierung blieb auch im Jahr 2022 stark, da die Unsicherheit über die Auswirkungen der höheren Zinssätze auf die Wirtschaft anhielt. Mit Beginn dieses Jahres sehen wir bereits wieder eine Verschiebung von Value hin zu Wachstumstiteln. Auch wenn dieser Faktor in den letzten zehn Jahren im Durchschnitt negativ war, ist er in Krisenzeiten immer noch der bevorzugte Faktor. Daher sollte er bei der Anlageentscheidung eines Vermögensverwalters nach wie vor Berücksichtigung finden.

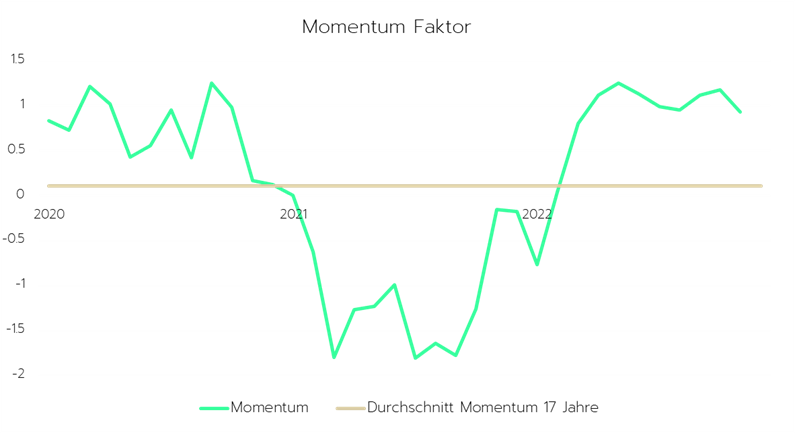

Momentum-Faktor

Beim Momentum-Faktor werden Long-Positionen in Vermögenswerten eingegangen, die in letzter Zeit eine starke Performance gezeigt haben, und Short-Positionen in Vermögenswerten, die eine unterdurchschnittliche Performance aufweisen. Der Momentum-Faktor basiert auf der Vorstellung, dass Vermögenswerte mit einer starken Performance in der Vergangenheit dazu neigen, sich auch kurzfristig besser zu entwickeln. Der Momentum-Faktor ist in der akademischen Literatur gut dokumentiert, und er ist sowohl bei privaten als auch bei institutionellen Anlegern eine beliebte Strategie.

Der Momentum-Faktor war in den letzten zehn Jahren relativ konstant und wies im Durchschnitt eine positive Prämie auf. Trotz kurzfristiger Schwankungen hat der Momentum-Faktor im Allgemeinen seine Fähigkeit bewahrt, Überschussrenditen für die Anleger zu erzielen. Allerdings hat der Faktor in einigen Perioden eine unterdurchschnittliche Performance gezeigt, wie z. B. während der durch die COVID-19-Pandemie ausgelösten Marktturbulenzen.

Insbesondere wenn die Märkte eine hohe Volatilität mit schnellen Richtungswechseln aufweisen, wird der Faktor instabil. Von Mitte 2021 bis Ende 2022 war das Momentum ein starker Faktor, doch mit der Tech-Rallye in den ersten Monaten des Jahres 2023 schwächte sich der Momentum-Faktor insgesamt wieder ab.

Size-Faktor

Der Size-Faktor, auch bekannt als Small-Cap-Prämie, besagt, dass kleinere Unternehmen auf risikobereinigter Basis tendenziell besser abschneiden als grössere Unternehmen. Dieser Faktor wurde eingehend untersucht und hat sich als beständiger Faktor für die Rendite von Vermögenswerten erwiesen. Allerdings war der Size-Faktor in den letzten Jahren einigen Schwankungen unterworfen, was Fragen hinsichtlich seiner langfristigen Stabilität aufwirft.

Der Size-Faktor hat in den letzten zehn Jahren eine gemischte Performance gezeigt. Während sich Small-Cap-Aktien im Allgemeinen besser entwickelt haben als Large-Cap-Aktien, hat sich die mit diesem Faktor verbundene Prämie in den letzten Jahren verringert.

Für diesen Trend gibt es mehrere Erklärungen, darunter der verstärkte Wettbewerb unter den Anlegern, der bessere Zugang zu Informationen und verbesserte Risikomanagementpraktiken. Während des Aufschwungs in den Jahren 2020/21 war Size jedoch im Vergleich zu anderen Faktoren ein Outperformer. Die Daten deuten darauf hin, dass Size in Zeiten der wirtschaftlichen Erholung besonders attraktiv ist.

Quality-Faktor

Der Faktor Quality konzentriert sich auf Unternehmen mit starken Fundamentaldaten, wie z. B. einer hohen Eigenkapitalrendite, einem geringen Verschuldungsgrad und einem stabilen Ertragswachstum. Qualitätsinvestitionen haben in den letzten Jahren an Bedeutung gewonnen, da die Anleger versuchen, Risiken zu mindern und Unternehmen mit nachhaltigen Geschäftsmodellen zu identifizieren. Quality hat sich als wertvolle Ergänzung zu Multi-Faktor-Portfolios erwiesen, da er Diversifizierungsvorteile und das Potenzial für eine Outperformance bietet.

Der Quality-Faktor hat sich in den letzten zehn Jahren gut entwickelt, mit einer allgemein stabilen Prämie. Dies deutet darauf hin, dass der Faktor selbst in Zeiten von Marktturbulenzen wie der COVID-19-Pandemie relativ widerstandsfähig war.

Die starke Performance kann auf verschiedene Faktoren zurückgeführt werden, darunter die zunehmende Konzentration der Anleger auf Unternehmen mit nachhaltigen Geschäftsmodellen, die stärkere Betonung von Umwelt-, Sozial- und Governance-Faktoren (ESG) und die Anerkennung von Quality als Quelle langfristiger Wertschöpfung.

Implikationen für Investoren

Die Analyse der Faktoren Value, Momentum, Size und Quality liefert wertvolle Erkenntnisse für Vermögensverwalter und Anleger, die von Faktor-Risikoprämien profitieren wollen. Die folgenden Punkte fassen die wichtigsten Erkenntnisse zusammen:

Value: Trotz einer Periode unterdurchschnittlicher Performance hat der Faktor Value in den letzten Jahren einen Aufschwung erlebt. Vermögensverwalter sollten wachsam bleiben und sich auf veränderte Marktbedingungen einstellen, um die mit diesem Faktor verbundenen potenziellen Renditeprämien zu nutzen.

Momentum: Der Momentum-Faktor hat im Allgemeinen beständig Überrenditen erwirtschaftet, ist aber nicht immun gegen kurzfristige Schwankungen und Perioden mit schlechter Performance. Anleger sollten sich der potenziellen Risiken bewusst sein, die mit Momentum-Investitionen verbunden sind, und geeignete Risikomanagement-Strategien einbeziehen.

Size: Der Faktor Size hat in den letzten Jahren eine gemischte Performance gezeigt, wobei die Small-Cap-Prämie im Laufe der Zeit abgenommen hat. Vermögensverwalter sollten sich weiterhin vorsichtig auf den Faktor Größe verlassen und bei der Portfoliokonstruktion mögliche Veränderungen seiner Wirksamkeit berücksichtigen.

Quality: Der Quality-Faktor hat eine starke und stabile Performance gezeigt, was auf seine Widerstandsfähigkeit und sein Potenzial zur langfristigen Wertschöpfung hindeutet. Anleger sollten in Erwägung ziehen, den Quality-Faktor in ihre Anlagestrategien einzubeziehen, um die Portfoliodiversifizierung zu verbessern und von den Vorteilen von Qualitätsinvestitionen zu profitieren.

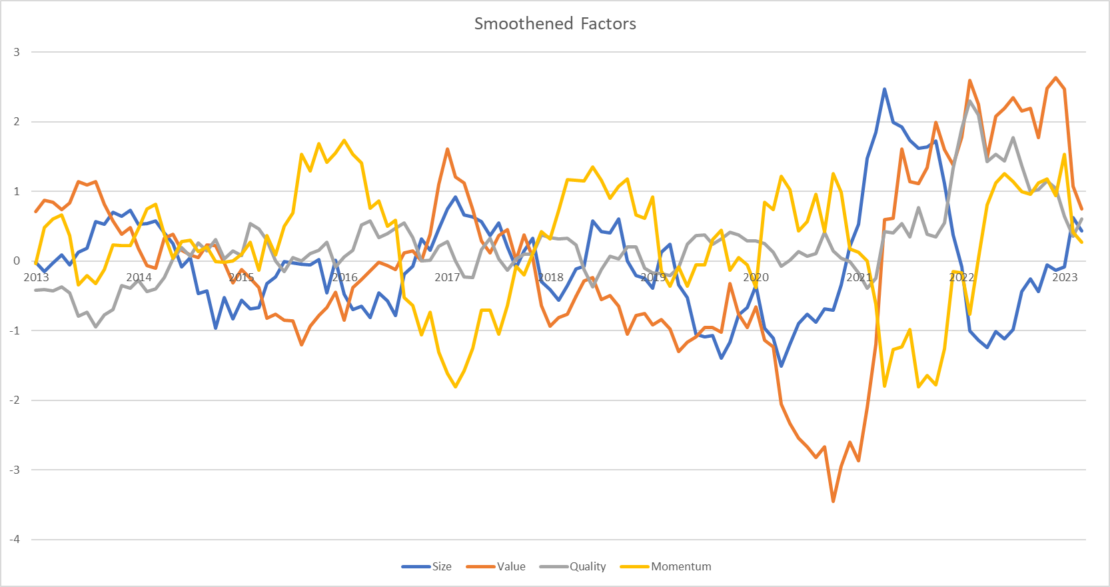

Veränderungen der Faktoren über die Zeit:

Die Grafik zeigt den einfachen gleitenden 12-Monats-Durchschnitt der Faktoren, um kurzfristige Schwankungen auszugleichen. Die Daten stammen aus der Kenneth R. French Library.

Wir haben gesehen, dass sich die Faktoren im Laufe der Zeit unterschiedlich entwickeln und in bestimmten Marktumgebungen unterschiedlich abschneiden. Die Korrelationen zwischen den betrachteten Faktoren legen nahe, dass es vorteilhaft ist, sie zu kombinieren, da einige von ihnen negative Korrelationen zueinander aufweisen.

Auf diese Weise kann die Outperformance eines Faktors die Underperformance eines anderen Faktors ausgleichen. Wenn wir dann noch die Faktoren entsprechend ihrer kurzfristigen Dynamik gewichten, können wir sogar die Auswirkungen der Underperformance einiger Faktoren minimieren, um ein insgesamt besseres Ergebnis zu erzielen.

Market

Size

Value

Quality

Momentum

Market

1

0.347

0.082

-0.568

-0.326

Size

0.347

1

0.272

-0.222

-0.363

Value

0.082

0.272

1

0.183

-0.181

Quality

-0.568

-0.222

0.183

1

0.111

Momentum

-0.326

-0.363

-0.181

0.111

1

Die Korrelation wird auf der Grundlage der geglätteten Daten berechnet. Verwendete Daten aus der Kenneth R. French Library.

Schlussfolgerung

Die Entwicklung von Faktor-Risikoprämien, insbesondere für die Faktoren Value, Momentum, Size und Quality, hat erhebliche Auswirkungen auf Anleger. Indem sie die sich entwickelnden Beziehungen zwischen diesen Faktoren genau beobachten und die Anlagestrategie entsprechend anpassen, können Vermögensverwalter das Portfoliorisiko besser steuern und die Anlageperformance potenziell verbessern.

Da sich die Märkte weiterentwickeln, wird das Verständnis der Dynamik von Faktor-Risikoprämien für ein erfolgreiches Portfoliomanagement und die Risikobewertung im Bereich des Factor Investing und darüber hinaus entscheidend bleiben.

Alles über die berufliche Vorsorge im 3-Säulen-System der Schweiz

Menschen, die in der Schweiz leben und arbeiten, zahlen einen Teil ihres Einkommens in die Finanzinstrumente der ersten und zweiten Säule ein. Darüber hinaus ermöglicht das Schweizer Vorsorgesystem, freiwillige Altersvorsorge mit teilweiser steuerlicher Förderung zu betreiben.

Die berufliche Vorsorge (BVG) ist als zweite Säule ein wichtiger Pfeiler des Schweizer 3‑Säulen-Systems. Sie ergänzt die obligatorische AHV-Versicherung. Doch wie weit gehen die Leistungen und inwieweit decken sie den tatsächlichen Bedarf im Alter ab?

In diesem Ratgeber erhalten Sie Antworten auf die Fragen zur BVG-Beitragspflicht, der möglichen Höhe der Altersrente sowie den zusätzlichen Absicherungen. So können Sie die Möglichkeiten konkret einordnen und gezielt Ihre persönliche Vorsorgestrategie verfolgen.

Die BVG-Rente ergänzt die Altersrenten der ersten Säule und bietet zusätzliche Absicherung bei Invalidität und Tod.

Jeder Arbeitgeber unterhält eine Pensionskasse oder ist einer angeschlossen.

Arbeitnehmer sind ab einem Mindesteinkommen pflichtversichert.

Arbeitgeberbeteiligen sich mindestens zu 50 Prozent an den monatlichen Beiträgen.

Die zu erwartenden Altersrenten der ersten und zweiten Säule reichen nicht zur Sicherung des Lebensstandards im Alter.

Was ist BVG? Die gesetzlichen Grundlagen

In der Umgangssprache wird die Abkürzung BVG in der Schweiz oft für die berufliche Vorsorge, also die Pensionskasse verwendet. BVG steht dabei für „Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge“. Dieses Gesetz stellt die Rahmenbedingungen der beruflichen Vorsorge dar. Das Bundesgesetz gilt seit dem 1. Januar 1985.

Pensionskassen existierten in der Schweiz schon viele Jahrzehnte zuvor. Bereits 1925 waren in 1’200 Pensionskassen etwa 262’000 Mitglieder versichert. Allerdings war die Mitgliedschaft nur wenigen Bürgern, wie Beamten oder Mitarbeitern von Banken vorbehalten.

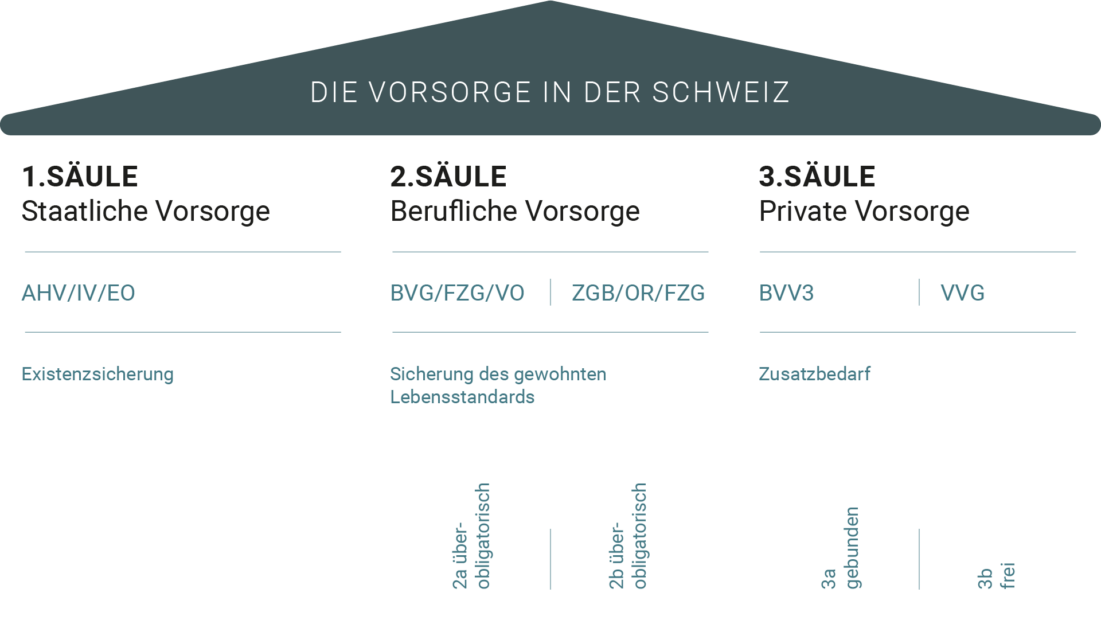

BVG: 2. Säule des 3-Säulen-Systems

Die Schweizer Vorsorge ist auf drei Säulen aufgebaut, woraus sich die Einordnung des BVG ergibt:

Erste Säule: staatliche Vorsorge (AHV)

Zweite Säule: berufliche Vorsorge (BVG)

Dritte Säule: private Vorsorge (siehe Tipps zur Säule 3a und 3b)

Die zweite Säule (BVG) hilft Versicherten und ihren Angehörigen mit Leistungen im Ruhestand, bei Invalidität sowie im Todesfall.

Säule 2a und Säule 2b

Die zweite Säule der Schweizer Vorsorge teilt sich in einen obligatorischen und überobligatorischen Teil auf. Die in der BVG versicherbaren Einkünfte sind in ihrer Höhe begrenzt – der obligatorische Teil. Für den darüberliegenden Teil des Einkommens, den überobligatorischen Teil, kann mit den Vorsorgeinstrumenten der Säule 2b privat vorgesorgt werden.

Die Bedeutung des BVG im Rahmen der Vorsorgeplanung

Die obligatorische Vorsorge deckt verschiedene Risiken ab.

Dazu gehören:

Absicherung im Alter (BVG-Rente)

Unfälle

Invalidität

Todesfall

Krankentagegeldversicherung zur Sicherung der Lohnfortzahlung im Krankheitsfall

Freizügigkeitseinrichtungen sind ebenfalls Bestandteile des BVG.

Hinsichtlich der Absicherung im Alter ist das Ziel des BVG, dass die Renteneinkommen zusammen mit der AHV-Rente etwa 60 Prozent des letzten Einkommens abdecken.

Arbeitgeber übernehmen Organisation und beteiligen sich an den Beiträgen

Analog den AHV-Beiträgen beteiligen sich die Arbeitgeber mindestens mit 50 Prozent an den Beiträgen zur beruflichen Vorsorge (BVG). Auch die Organisation und Abführung der Beiträge obliegt den Arbeitgebern. Als Arbeitnehmer erhalten Sie also die Absicherung über eine Pensionskasse und müssen sich dabei nicht um die Details kümmern.

BVG-Obligatorium sichert Mindestleistungen

Das Bundesgesetz (BVG) enthält Vorschriften, welche von den Pensionskassen eingehalten werden müssen. Damit sind Ihnen als Versicherter Mindestleistungen per Gesetz garantiert.

Jeder Arbeitgeber hat eine Pensionskasse

Damit jeder Arbeitnehmer die Möglichkeit der beruflichen Vorsorge hat, müssen alle Arbeitgeber entsprechende Vorsorgeeinrichtungen unterhalten oder sich einer Gemeinschaftseinrichtung anschliessen. Auch für den Fall, dass dies seitens des Arbeitgebers versäumt wurde, ist die Versicherung der Arbeitnehmer bei der Stiftung Auffangeinrichtung BVG gewährleistet. Diese agiert als Sicherheitsnetz der zweiten Säule im Auftrag des Bundes. Auch Freizügigkeitsleistungen, die an keine andere Einrichtung überwiesen werden können, werden dorthin gezahlt.

Absicherungen für die Wechselfälle des Lebens gesetzlich garantiert

Da das BVG die Absicherungen bei Invalidität oder im Todesfall für die Hinterlassenen vorgibt, kommen Versicherte in den Genuss einheitlich vorgegebener Mindestleistungen. So erhalten Versicherte beispielsweise bei einem Invaliditätsgrad ab 70 Prozent die volle Rente und zwischen 40 und 69 Prozent eine Teilrente.

Altersrente sichert nur einen Teil des Einkommens ab

Wer sich die genauen Regelungen zur Altersrente ansieht, erkennt schnell die Lücken innerhalb der Absicherung durch das BVG.

Dazu ist es wichtig, über die nachfolgenden Einschränkungen informiert zu sein:

Versicherungspflicht erst ab BVG-Mindestjahreslohn: Ab einem Jahresarbeitslohn von mindestens 22’050 Franken (Stand 2023) sind Arbeitnehmer versicherungspflichtig. Das bedeutet, dass bei geringeren Einkünften keine Versicherung besteht und somit kein Rentenanspruch aufgebaut wird.

Versicherung auf Maximalbetrag begrenzt: Bis zu einem Jahresarbeitslohn von 88’200 Franken wird für die Pensionierung vorgesorgt. Für Einkommen oberhalb dieser Einkommensgrenzen ist die private Vorsorge also existenziell.

Selbstständigerwerbende sind nicht pflichtversichert.

Arbeitnehmer mit befristetem Arbeitsvertrag sind nicht versichert: Dies gilt für Arbeitsverträge von bis zu drei Monaten.

Familienmitglieder im eigenen landwirtschaftlichen Betrieb sind nicht versichert.

Erwerbsgeminderte (mindestens 70 Prozent) sind nicht versichert.

Die Begrenzungen der Absicherung machen deutlich, dass im Laufe des Erwerbslebens nahezu bei fast jedem mehr oder weniger grosse Einkommensbeträge nicht versichert sind. Das bedeutet für die Absicherung im Alter, dass umso mehr Deckungslücken vorprogrammiert sind, sofern hierfür nicht privat vorgesorgt wird.

Die BVG-Pflicht: Ab wann und wer ist beitragspflichtig?

Nach dem BVG sind Arbeitnehmer versicherungspflichtig, wenn sie schon in der ersten Säule (AHV) versichert sind sowie mindestens 22’050 Franken (Stand 2023) verdienen.

Die obligatorische Versicherung beginnt, sobald ein Arbeitsverhältnis eingegangen wird. Dabei gilt als Mindestalter die Vollendung des 17. Lebensjahres. Bis zum Erreichen des 24. Lebensjahres werden mit den Beiträgen lediglich die Risiken bei Invalidität und Tod abgedeckt. Erst danach wird mit den Beiträgen auch für die Altersrente angespart.

Wichtig: Wie bereits im vorherigen Abschnitt erwähnt, sind einige Personengruppen nicht obligatorisch versichert (Selbstständige, befristete Arbeitsverträge, Familienmitglieder im Landwirtschaftsbetrieb, Erwerbsunfähige).

Freiwillige Versicherung über die zweite Säule (BVG)

Wer nicht obligatorisch nach dem BVG versichert ist, kann sich möglicherweise freiwillig versichern.

Teilzeitpensum: Verdienen Sie unterhalb des BVG Mindestlohns von 22’050 Franken (Stand 2023), ist eine Versicherung als freiwillig Versicherter bei der Stiftung Auffangeinrichtung BVG möglich.

Selbstständige: Als Selbstständigerwerbender haben Sie die Möglichkeit, sich freiwillig bei Ihrem Berufsverband, bei der Vorsorgeeinrichtung Ihrer Mitarbeiter oder über die Stiftung Auffangeinrichtung BVG zu versichern.

Berechnung und Zahlung der Beiträge

Um den Anschluss an die Pensionskasse kümmert sich der Arbeitgeber, der auch die BVG-Beiträge dort einzahlt. Mindestens die Hälfte der Beiträge muss nach dem BVG der Arbeitgeber tragen. Arbeitnehmer bekommen ihren Anteil direkt monatlich vom Lohn abgezogen.

Der BVG-Mindestbeitrag ist nach Altersklassen aufsteigend im BVG geregelt.

Alter

BVG Beitrag

25 – 34

7 Prozent vom versicherten Lohn

35 – 44

10 Prozent vom versicherten Lohn

45 – 54

15 Prozent vom versicherten Lohn

55 – 65

18 Prozent vom versicherten Lohn

Arbeitgeber können zur Bindung ihrer Mitarbeiter über die gesetzlichen Vorgaben hinaus höhere Beiträge leisten.

Koordinationsabzug und versicherter Lohn

Nach dem Rahmengesetz BVG werden die Leistungen, welche Versicherte aus der ersten und zweiten Säule erhalten, koordiniert. Daher wird beim Einkommen ein sogenannter Koordinationsabzug vorgenommen, um zum versicherten Lohn zu kommen. Dieser beträgt aktuell 25’725 Franken (Stand 2023) und entspricht grundsätzlich 87.50 Prozent der höchsten AHV-Vollrente.

Hat ein Arbeitnehmer beispielsweise einen Brutto-Jahreslohn von 79’000 Franken, führt dies zu einem versicherten Lohn von 53’275 Franken (79’000 – 25’725). Die Beiträge werden wiederum vom versicherten Lohn berechnet. Es ist also für Ihre Vorsorgeplanung wichtig zu beachten, dass nicht der komplette Lohn versichert ist.

Minimal versicherter Lohn

Der Koordinationsbezug würde bei niedrigen Einkommen dazu führen, dass niedrige Einkommen nicht mehr versichert wären. Um dies zu vermeiden, hat der Gesetzgeber einen minimal versicherten Lohn definiert, der grundsätzlich 150 Prozent der maximalen AHV-Vollrente entspricht (2’450 Franken, Stand 2023). Der minimal versicherte Jahreslohn beträgt somit 3’675 Franken (Stand 2023).

Oberer BVG-Grenzbetrag und maximal versicherter Lohn

Der obere Grenzbetrag des Bruttolohns, der nach dem BVG zu versichern ist, entspricht dem Dreifachen der maximalen AHV-Vollrente (29’400 Franken, Stand 2023). Das ergibt im Jahr 2023 ein BVG-Grenzbetrag von 88’200 Franken. Achten Sie in diesem Zusammenhang auf die Leistungen Ihrer Pensionskasse, da einige Vorsorgeeinrichtungen höhere Leistungen vorsehen, als es das BVG vorsieht.

Aus dem oberen BVG-Grenzbetrag und dem Koordinationsabzug ergibt sich der maximal versicherte Lohn. Dies ist für die persönliche Vorsorge ein wesentlicher Grenzbetrag. Für 2023 bedeutet dies, dass vom Lohn maximal 62’475 Franken versichert sind.

Als Selbstständigerwerbender mit freiwilliger Vorsorge Steuern sparen

Wer als Selbstständiger einer Pensionskasse angehört, kann je nach Vorsorgeplan BVG-Beiträge bis zu 25 Prozent des AHV-pflichtigen Jahreseinkommens vom steuerbaren Einkommen absetzen.

Freizügigkeitsleistung bei Unterbruch des Anstellungsverhältnisses

Naturgemäss bleiben Versicherte nicht in ihrem gesamten Erwerbsleben Mitglied der gleichen Pensionskasse. Bei einem Wechsel des Arbeitgebers wird das Altersguthaben von der neuen Pensionskasse übernommen. Doch auch wenn sich nicht nahtlos ein neues Arbeitsverhältnis anschliesst, darf das eingezahlte Pensionskassengeld nicht dem Vorsorgekreislauf entnommen werden. Dies ist etwa bei Mutterschaft oder Arbeitslosigkeit der Fall. Die bisherige Pensionskasse überweist dann die Austrittsleistung spätestens nach Ablauf von 24 Monaten (frühestens nach sechs Monaten) an eine Auffangeinrichtung. Anbieter sind diverse Banken, Vermögensverwaltungen oder Versicherungen.

Die Freizügigkeitseinrichtung verwahrt das Kapital risikoarm auf einem Freizügigkeitskonto. Da es dort kaum Rendite erwirtschaftet, sollten Sie gegebenenfalls alternativ Wertschriftenlösungen prüfen, wie sie beispielsweise von digitalen Vermögensverwaltungen angeboten werden.

Die BVG-Rente: ordentlicher Bezug

Der ordentliche Bezug der BVG-Rente ist vorgesehen, sobald das Rentenalter erreicht ist.

Sie haben folgende Möglichkeiten, das Altersguthaben zu beziehen:

monatliche Rente mit Erreichen des Rentenalters

Bezug des Guthabens als Kapital

Bezug eines Viertels des Guthabens als Kapital und der Rest als Rente

Beachten Sie dabei, dass die Möglichkeiten des Kapitalbezugs in den Pensionskassen unterschiedlich geregelt sind. Daher ist es ratsam, wenn Sie sich etwa zehn Jahre vor der Pensionierung mit dem Thema beschäftigen.

BVG-Rente und AHV-Rente sollten zusammen rund 60 Prozent des letzten Nettoeinkommens abdecken. Diese häufig vorzufindende Pauschalisierung ist allerdings in vielen Fällen nicht zutreffend. Beachten Sie, dass aufgrund der in den vorhergehenden Abschnitten beschriebenen Grenzwerte davon auszugehen ist, dass während des Erwerbslebens selten das komplette Einkommen versichert ist.

Option Frühpensionierung

Bei vielen Pensionskassen ist es möglich, das Guthaben bereits ab dem vollendeten 58. Lebensjahr zu beziehen. Pro Vorbezugsjahr müssen Frühpensionäre dabei mit Abzügen zwischen drei und fünf Prozent rechnen.

Die persönlichen Verhältnisse beantworten die Frage nach Rente oder Kapital

Da sich die Entscheidung nicht rückgängig machen lässt, ist sie sehr sorgfältig und bei Ehepaaren gemeinsam zu treffen.

Als Hilfestellung zeigt die folgende Tabelle die wesentlichen Unterschiede im Vergleich.

Rente

Kapital

Einkünfte

Das regelmässige Einkommen ist lebenslang gesichert.

Die Erträge aus dem Vermögen entwickeln sich in Abhängigkeit vom Kapitalmarkt und der Anlagestrategie.

Flexibilität

Der Bezug der fixen Rente ist unveränderbar.

Freie Entscheidung über Anlage und Verwendung des Kapitals. Bei Veränderung der Lebensumstände kann die Strategie angepasst werden.

Hinterlassenenvorsorge

Witwenrente bzw. Witwerrente normalerweise 60 Prozent der bezogenen Altersrente. Konkubinatspartner und erwachsene Kinder sind bei der gesetzlichen Regelung nicht vorgesehen.

Über das vorhandene Vermögen kann per Testament im Rahmen der gesetzlichen Vorgaben verfügt werden.

Versteuerung

Die Rente ist vollständig zu versteuern.

Einmalige Kapitalleistungssteuer zu einem reduzierten Steuersatz. Das vorhandene Kapital wird als Vermögen besteuert, die Erträge daraus als Einkommen.

Bei den individuellen Verhältnissen ist etwa der Gesundheitszustand ein Kriterium, um zwischen Rente und Kapital zu entscheiden. Wer mit einer überdurchschnittlichen Lebenserwartung rechnet, wird sich für den Rentenbezug entscheiden.

Auch Eheleute entscheiden sich häufig bevorzugt für die Rente, um den Ehepartner versorgt zu wissen. Menschen ohne Lebenspartner entscheiden sich eher dafür, einen Teil des Pensionskassenkapitals an Nachkommen zu vererben.

Auch die Risikoneigung sowie die Erfahrung mit Kapitalanlagen beeinflussen die Entscheidung für oder gegen einen Kapitalbezug. Wer über ausreichend andere Einkommensquellen verfügt, kann das Kapital gewinnbringend anlegen, wenn etwa Erfahrungen mit Wertschriftenanlagen vorhanden sind.

Bei Kapitalbezug achten Sie vor allem auf folgende Punkte:

Pensionskassen haben Fristen, zu denen der Kapitalbezug angemeldet werden muss.

Ehepaare und eingetragene Partnerschaften: schriftliche Zustimmung des Partners erforderlich.

Bei Einkäufen in die Pensionskasse können die daraus resultierenden Leistungen nicht vor drei Jahren nach dem letzten Einkauf erfolgen.

Nutzen Sie die professionelle Unterstützung durch eine Vermögensverwaltung.

Rente oder Kapital: Kombination oft die beste Wahl

Eine Kombination aus Rente und Kapitalbezug kann oft eine geeignete Option sein. Wenn das angesparte Altersguthaben hoch ist, kann es sinnvoll sein, es in einen Rentenanteil und eine Kapitalauszahlung aufzuteilen. Der Rentenanteil kann dann zur Deckung der laufenden Kosten verwendet werden, während die Kapitalauszahlung für zusätzliche Bedürfnisse wie Reisen oder grössere Anschaffungen genutzt werden kann. Auf diese Weise können Sie von den Vorteilen beider Optionen profitieren und haben sowohl regelmässige Einkünfte als auch eine grössere finanzielle Flexibilität.

Die BVG-Rente: Vorbezug

Das BVG lässt unter klar definierten Voraussetzungen auch einen Vorbezug des angesparten Kapitals vor dem Rentenalter zu.

Bau oder Kauf von Wohneigentum: Sofern der Wohnraum selbst bewohnt wird, kann das Pensionskassenguthaben für den Bau oder Kauf von Wohneigentum vorzeitig bezogen werden. Auch Hypothekendarlehen können mit dem Kapital zurückgezahlt werden.

Selbstständigkeit als Haupterwerb: Im Jahr der Aufnahme der Tätigkeit als Selbstständigerwerbender kann das Pensionskassengeld vorbezogen werden. Allerdings grundsätzlich komplett, also nicht als Teilbezug.

Endgültiges Verlassen der Schweiz: Auswanderer können die Gelder aus der obligatorischen beruflichen Vorsorge vorbeziehen, wenn sie in ein Nicht‑EU/EFTA-Land auswandern. Bei EU/EFTA-Ländern funktioniert der Vorbezug nicht, da hier die obligatorische Versicherung für Alter, Invalidität und Hinterlassenenvorsorge greift und dies laut Gesetz dem Vorbezug entgegensteht.

Wertvolle Absicherungen des BVG

Zu den wesentlichen Versicherungsleistungen des BVG zählen die Invalidenvorsorge und die Hinterlassenenvorsorge.

Invalidenvorsorge

Ab einem Invaliditätsgrad von 40 Prozent wird eine Invalidenrente gezahlt. Die Höhe ist nach Invaliditätsgrad gestaffelt und beginnt mit 25 Prozent der vollen Rente bei 40 Prozent Invalidität. Die volle Invaliditätsrente in Höhe von 6.8 Prozent des hochgerechneten Altersguthabens wird bei einem Invaliditätsgrad ab 70 Prozent gezahlt.

Hinterlassenenvorsorge

Das BVG sieht eine Hinterlassenenrente vor, wenn der Verstorbene unterhaltspflichtige Kinder hinterlässt. Ebenso erhält der überlebende Ehepartner eine Witwenrente oder Witwerrente bei einem Alter ab 45 Jahren und des Weiteren die Eheleute mindestens fünf Jahre verheiratet waren. Bei Wiederverheiratung besteht kein weiterer Anspruch mehr auf eine Hinterbliebenenrente. Sofern die Voraussetzungen nicht erfüllt werden, steht dem überlebenden Ehepartner eine Kapitalabfindung von drei Jahresrenten zu.

Überlebende eingetragene Partnerinnen und Partner haben seit dem 1. Januar 2007 im BVG die gleichen Ansprüche wie Ehepartner. Voraussetzung ist, dass die Lebensgemeinschaft mindestens fünf Jahre vor dem Todesfall bestand und gemeinsame Kinder zu unterhalten sind. Allerdings ist darauf zu achten, ob die jeweilige Pensionskasse diese Leistungen bereits in ihrem Katalog aufgenommen hat.

Die Höhe der Hinterlassenenrente beträgt 60 Prozent der bezogenen Altersrente (oder gegebenenfalls der vollen Invalidenrente).

Auch für geschiedene Ehepartner besteht möglicherweise ein Anspruch auf Hinterbliebenenrente. Voraussetzungen: Die Ehe hat mindestens zehn Jahre gedauert und im Scheidungsurteil wurde eine Rente oder Kapitalabfindung zugesprochen.

Neben dem überlebenden Ehepartner haben auch Kinder des Verstorbenen Anspruch auf eine BVG‑Rente. Diese wird den Kindern bis zur Vollendung ihres 18. Lebensjahrs gezahlt und beträgt 20 Prozent der Altersrente. Sofern sich das Kind noch in Ausbildung befindet oder zu mindestens 70 Prozent invalide ist, kann die Waisenrente bis zum 25. Altersjahr bezogen werden.

Die BVG-Rente in der Praxis: Beispiele

Die Höhe der BVG-Rente ist davon abhängig, welches Altersguthaben Sie bei Ihrer Vorsorgeeinrichtung zum Renteneintritt aufgebaut haben. Zur Ermittlung der Rente wird das Altersguthaben mit einem festgelegten Umwandlungssatz multipliziert. Bei einem Altersguthaben von beispielsweise 250’000 Franken ergibt dies bei einem Umwandlungssatz von 6.8 Prozent (Stand 2023) eine jährliche BVG-Rente von 17’000 Franken oder 1’416 im Monat.

Das Altersguthaben errechnet sich aus folgenden Positionen:

Altersgutschriften (Beiträge von Arbeitnehmer und Arbeitgeber)

Die Pensionskassen müssen die eingezahlten Gutschriften und Leistungen zu einem Mindestzinssatz verzinsen. Dieser hat sich aufgrund des anhaltenden Niedrigzinsniveaus in den vergangenen Jahren kontinuierlich reduziert und liegt seit 2017 bis 1 Prozent (Stand 2023). Bis 2002 lag er seit 1985 bei 4 Prozent. Diese Entwicklung macht deutlich, dass eine verlässliche Hochrechnung der Altersrente nicht möglich ist. Hinzu kommen die veränderten Pflichtversicherungssummen sowie der Umwandlungssatz, dessen Reduzierung von 6.8 Prozent auf 6 Prozent bereits Parlament diskutiert wird.

Um trotz der ungewissen Parameter in der Zukunft eine erste Orientierung zu geben, nachstehend daher einige grobe Rechenbeispiele, die vor allem die Unterschiede in den verschiedenen Fallsituationen verdeutlichen sollen. Achten Sie im Rahmen Ihrer persönlichen Vorsorge darauf, Ihre individuellen Vorausberechnungen laufend zu aktualisieren und den veränderten Rahmenbedingungen anzupassen.

Bitte beachten Sie bei den Beispielen, dass die Berechnungen sowohl auf Annahmen aus der Vergangenheit als auch in der Zukunft basieren, die in Ihrem persönlichen Fall nicht zutreffend sein können.

Beispiel 1:

30-Jähriger

Berufseintritt mit Alter 25

Jahreslohn: CHF 80’000 (Durchschnittlicher Lohn bis zum 65. Lebensjahr)

versicherter Lohn: CHF 54’275

Beitrag (als 30-Jähriger heute 7 Prozent): CHF 316

davon Anteil als Arbeitnehmer: CHF 158

Rente nach Pensionierung mit 65: CHF 1’440

Beispiel 2:

45-Jähriger

Berufseintritt 25

Jahreslohn: CHF 110’000 (durchschnittlicher Lohn bis zum 65. Lebensjahr)

versicherter Lohn: CHF 62’475

Beitrag (als 49-Jähriger heute 15 Prozent): CHF 780

davon Anteil als Arbeitnehmer: CHF 390

Rente nach Pensionierung: CHF 1’690

Zusätzlich zur BVG-Rente kann eine Pensionierten-Kinderrente fällig werden, wenn der Versicherte verstirbt (auch vorzeitig Pensionierte). Sie wird in Höhe von 20 Prozent der Altersrente, jedoch maximal für Kinder bis zum Alter 18 gezahlt. Sofern sich das Kind noch in Ausbildung befindet, gilt ein Höchstalter von 25 Jahren.

Auch wenn aufgrund der sich laufend ändernden Parameter mit den Beispielen keine persönliche Hochrechnung abgeleitet werden kann, werden die Unterschiede in den Einkommensklassen deutlich. In den Beispielen wird bei einem um 30’000 Franken höheren Bruttolohn lediglich ein weiterer Rentenanspruch von rund 3’000 Franken oder 250 monatlich aufgebaut.

Der Stellenwert des BVG innerhalb der persönlichen Altersvorsorge

Die berufliche Vorsorge (BVG) ist ein wichtiger Bestandteil der persönlichen Altersvorsorge in der Schweiz. Sie bildet die zweite Säule des schweizerischen 3-Säulen‑Systems und ergänzt die Leistungen der ersten Säule (AHV). Die Invalidenvorsorge und Hinterlassenenvorsorge ist in den entsprechenden Lebenssituationen eine wesentliche finanzielle Hilfe.

Allerdings sollten Sie sich nicht allein auf das BVG verlassen, um im Alter finanziell abgesichert zu sein. Denn selbst wer im gesamten Erwerbsleben eingezahlt hat, erreicht damit im günstigen Fall nur etwa 60 Prozent seines ehemaligen Lohns. Wie die Beispielrechnungen zeigen, ist die Deckungslücke bei höheren Einkommen besonders hoch.

Es ist daher wichtig, das gesamte 3-Säulensystem zu nutzen und insbesondere auch Freibeträge in Anspruch zu nehmen. Damit nutzen Sie Steuervorteile und stellen sicher, dass Sie im Alter finanziell abgesichert sind und Ihren gewohnten Lebensstandard beibehalten können.

Fazit BVG: Wertvolle Absicherung für spezielle Lebenssituationen – keine ausreichende finanzielle Altersvorsorge

Die berufliche Vorsorge gemäss dem BVG ist eine wesentliche Säule des Schweizer Sozialversicherungssystems. Die zweite Säule bietet Arbeitnehmern in der Schweiz eine gute finanzielle Absicherung im Alter sowie bei Invalidität oder Tod.

Vorsorgeeinrichtungen sind seriöse Einrichtungen und sie sind finanziell solide aufgestellt. Arbeitnehmer haben die Möglichkeit, die Vorsorgeleistungen durch zusätzliche Einzahlungen zu erhöhen und somit ihre Rentenansprüche zu steigern.

Allerdings sichern die Renten, die aus der beruflichen Vorsorge resultieren, zusammen mit der staatlichen AHV-Rente in der Regel nur die Grundbedürfnisse im Alter. Der Lebensstandard in der Schweiz ist jedoch nach wie vor im internationalen Vergleich hoch. In dem Zusammenhang ist auffällig, dass trotz der positiven Rahmenbedingungen in der Schweiz die Altersarmut im europäischen Vergleich überdurchschnittlich ist. Es ist daher wichtig, zusätzlich private Vorsorgemassnahmen zu treffen, um den gewohnten Lebensstandard im Alter beibehalten zu können.

Die Schweiz ist ein Land, das für seine hohe Lebensqualität bekannt ist. Als Schweizer ist es also ein erstrebenswertes Ziel, das Alter in der Schweiz zu geniessen. Wenn Sie in dem Zusammenhang Ihre finanzielle Zukunft planen, darf das konkrete Pensionierungsalter in Ihren Überlegungen nicht fehlen. Es gibt viele Faktoren, die neben der offiziellen Regelung den Termin des Rentenbezugs beeinflussen.

Von welchem Rentenalter kann ich aktuell ausgehen und wird sich der Termin zum Renteneintritt möglicherweise ändern? Gibt es Möglichkeiten, vor dem offiziellen Rentenalter in der Schweiz den Ruhestand zu planen, und was muss ich dabei berücksichtigen?

Nur wer die Regeln in Bezug auf das Rentenalter in der Schweiz kennt, kann sich optimal auf eine komfortable und sichere Zukunft vorbereiten. Die wesentlichen Informationen dazu erhalten Sie in diesem Beitrag.

Das Rentenalter erhöht sich derzeit in allen Ländern.

Durch die demografische Entwicklung und die höhere Lebenserwartung stösst die Finanzierung der staatlichen Rente in der Schweiz und international an Grenzen.

Die private Vorsorge wird immer wichtiger und ist das Instrument, das persönliche Rentenalter mitzubestimmen.

Das Pensionsalter in der Schweiz: heute und in der Zukunft

Aktuell gibt es in der Schweiz ein Frauenrentenalter sowie ein Männerrentenalter. Das bedeutet, für den Bezug einer AHV-Rente gelten folgende ordentliche Rentenalter:

für Männer 65 Jahre

für Frauen 64 Jahre

Geschichte der AHV: Kontroverse Diskussionen um Rentenalter in der Schweiz

Die Einführung der AHV ist zweifelsfrei ein Meilenstein innerhalb der Sozialpolitik der Schweiz. Sie wurde 1948 eingeführt. Das Pensionsalter für Männer wurde auf 65 Jahre festgelegt. Auch für Frauen wurde damals ein Rentenalter von 65 Jahren bestimmt.

Seitdem gab es während der weiteren Entwicklung der AHV folgende wesentliche Änderungen:

1957: Nachdem die Rente seit Gründung der AHV mehrfach erhöht wurde, sank das Frauenrentenalter um zwei auf 63 Jahre. Diese Revision folgte der Überzeugung, dass bei Frauen die körperliche Kraft schneller nachlassen würde als bei Männern.

1964: Ein weiteres Mal wurde mit einer AHV-Revision das ordentliche Rentenalter der Frauen gesenkt – diesmal auf 62 Jahre. Dabei wurden gleichzeitig Zusatzrenten für Ehefrauen sowie Kinderrenten eingeführt, die durch eine Beteiligung des Staats finanziert wurden.

1972: Ein weiterer Meilenstein in der Altersvorsorge der Schweiz war in diesem Jahr die Einführung des 3-Säulen-Prinzips. Nach der Verfassung soll die AHV-Rente die Existenz sichern und wird durch die berufliche und private Vorsorge ergänzt.

1985: Laut Verfassung sollen Renten aus der Pensionskasse die «gewohnte Lebenshaltung» sicherstellen.

1997: Mit der Einführung des Einkommenssplittings, der Erziehungsgutschriften und Betreuungsgutschriften sowie der Witwenrente wurde gleichzeitig das Pensionsalter der Frauen in mehreren Teilschritten wieder auf 64 Jahre erhöht.

In den Jahren danach (2004, 2010 und 2017) gab es immer wieder im Parlament angestrebte Reformen, um das ordentliche Frauenrentenalter auf 65 Jahre zu erhöhen. Spätestens bei Entscheidung des Volks wurden jedoch alle Reformen abgelehnt.

Reform AHV 21: Einheitliches Rentenalter für Männer und Frauen

Volk und Stände haben die Reform AHV 21 am 25. September 2022 angenommen. Der Bundesrat hat für diese am 9. Dezember 2022 das Inkrafttreten auf den 1. Januar 2024 festgelegt.

Wesentliche Punkte sind:

Das Rentenalter für Frauen und Männer wird vereinheitlicht (65 Jahre).

Die weitere Finanzierung der AHV ist bis 2030 gesichert.

Das ordentliche Rentenalter wird in Zukunft als Referenzalter bezeichnet. Damit kommt zum Ausdruck, dass für Männer und Frauen ein flexibler Altersrücktritt zwischen 63 und 70 Jahren möglich ist.

Übergangsregelung

Das Referenzalter für Frauen wird gemäss der Reform in mehreren Schritten von jeweils drei Monaten pro Jahr heraufgesetzt, beginnend ein Jahr nach dem Inkrafttreten. Wenn die Reform, wie aktuell geplant, im Jahr 2024 in Kraft gesetzt wird, bedeutet das für Frauen des 1960er-Jahrgangs, dass sie noch nicht vom neuen Referenzalter betroffen sind. Für den 1961er-Jahrgang gilt dann beispielsweise ein Referenzalter von 64 Jahren und drei Monaten. Beim 1964er-Jahrgang ist dann im Jahre 2028 die Reform abschliessend umgesetzt und die Frauen dieses Jahrgangs haben ein Referenzalter von 65 Jahren.

Pensionsalter der Schweiz im internationalen Vergleich

Der demografische Wandel und die gestiegene Lebenserwartung stellen viele Länder vor enormen Herausforderungen. Auch wenn sich Gewerkschaften und Sozialverbände für möglichst niedrige Rentenalter einsetzen, stellt sich zunehmend die Frage der Finanzierbarkeit. Eine Konsequenz daraus ist vielfach eine Erhöhung des gesetzlichen Rentenalters. Die Schweiz bewegt sich mit einem Alter von 65 Jahren im europäischen Raum im unteren Mittelfeld.

Nachfolgend zum Vergleich einige Länder mit dem jeweiligen gesetzlichen Rentenalter für den Bezug der vollen Altersrente:

Slowakei: 64 Jahre

Österreich: 65 Jahre (derzeit Übergangsregelung, endgültig umgesetzt beim Geburtsjahrgang 1968)

Deutschland: 67 Jahre (derzeit Übergangsregelung, endgültig umgesetzt beim Geburtsjahrgang 1964)

Frankreich: 67 Jahre

Italien: 67 Jahre

Dänemark: 69 (derzeit Übergangsregelung, endgültig umgesetzt beim Geburtsjahrgang 1967, danach Erhöhung nach der Entwicklung der Lebenserwartung)

Der Blick über die Schweiz hinaus zeigt rasch: Eine Erhöhung des Renteneintrittsalters scheint unvermeidbar. In Dänemark wurde sogar das Renteneintrittsalter an die Entwicklung der Lebenserwartung gekoppelt. Experten gehen daher davon aus, dass es bereits in den nächsten Jahren bei mindestens 70 Jahren liegen wird.

Ein Referenzalter in der Schweiz von 65 Jahren ist aktuell somit als Ausdruck wirtschaftlicher Stabilität zu sehen. Allerdings wird sich auch die Schweiz langfristig der Entwicklung nicht verschliessen können, um das AHV-System weiter zu finanzieren. Dies macht wieder einmal die wachsende Bedeutung der beruflichen und privaten Vorsorge deutlich.

Rentenvorbezug: die Möglichkeiten der Frühpensionierung

Die AHV-Rente kann um ein oder zwei Jahre früher bezogen werden. Für jedes Jahr, um das die Rente vorbezogen wird, müssen Sie eine Kürzung von 6,8 Prozent hinnehmen. Wichtig: Die Kürzung ist dauerhaft. Sie gilt also für die gesamte Rentenzeit. In der Zeit des Vorbezugs werden noch keine Kinderrenten bezahlt.

Für den Vorbezug muss eine Anmeldung eingereicht werden. Die Frist dazu endet Ende des Monats, in dem der Versicherte das Altersjahr vollendet.

Gewöhnlich kein Vorbezug aus der zweiten Säule

Normalerweise kann die BVG-Rente, also die Rente aus der zweiten Säule, nicht vorbezogen werden. Einige Vorsorgeeinrichtungen ermöglichen jedoch bereits ab 58 Jahren eine Frühpensionierung. Bei Interesse wenden Sie sich am besten spätestens ein Jahr vorher an Ihre Pensionskasse. Kapital der Säule 2b kann allerdings jederzeit bezogen werden.

Vorbezug aus der dritten Säule

Das Kapital aus der dritten Säule können Sie frühestens fünf Jahre vor dem AHV‑Rentenalter beziehen. Beachten Sie hierbei, dass nur eine Zahlung möglich ist – also eine vollständige Auszahlung pro Vorsorgekonto.

Rentenaufschub: Wenn der Rentenbezug noch kein Anreiz ist

Eine Frühpensionierung ist nicht für jeden interessant. Wer also gerne weiterarbeiten möchte, kann die Zahlung der AHV-Rente maximal um fünf Jahre verschieben. Auch arbeiten neben der AHV-Rente ist möglich.

Wenn Sie die AHV-Rente aufschieben, erhalten Sie später einen Rentenzuschlag. Dieser ist gestaffelt nach der Dauer des Aufschubs und beträgt zwischen 5.2 und 31.5 Prozent.

Gewöhnlich kein Aufschub der Rente aus der zweiten Säule

Die Rente aus der beruflichen Vorsorge wird normalerweise ab dem ordentlichen Rentenalter gezahlt. Einzelne Vorsorgeeinrichtungen sehen jedoch in ihrem Reglement des Aufschubs bis zum 70. Geburtstag vor.

Aufschub von Leistungen aus der dritten Säule

Wenn Sie nachweisen, dass Sie trotz Erreichen des gesetzlichen Rentenalters arbeiten, können Sie auch den Bezug aus der dritten Säule um bis zu fünf Jahre nach dem gesetzlichen Rentenalter aufschieben. Zu beachten ist auch hierbei, dass nur eine Zahlung, also das komplette Kapital, möglich ist.

Rentenvorbezug und Rentenaufschub ab 1.1.2024 (Reform AHV 21)

Mit der Vereinheitlichung des Rentenalters (zukünftig «Referenzalter») für Männer und Frauen auf 65 Jahre ergibt sich ein flexibler Renteneintritt zwischen 63 und 70 Jahren. Frauen der Übergangsjahrgänge können bereits einen Renteneintritt ab 62 Jahren wählen.

Gleichzeitig werden ein Teilrentenbezug sowie ein Teilrentenaufschub eingeführt.

Statt der fixen Kürzungen für den Vorbezug und der Zuschläge für den Aufschub orientieren sich diese zukünftig an der durchschnittlichen Lebenserwartung. Dabei wird es für tiefere Jahreseinkommen (unter CHF 57’360) auch tiefere Kürzungen geben. Die Veränderungen der Kürzungen und Zuschläge sind frühestens für 2027 geplant. Die Sätze sollten kurz vor der Einführung vom Bundesrat festgelegt werden.

Die Schweizer Altersvorsorge: Sichern Sie mit dem 3-Säulen-Prinzip Ihre finanzielle Zukunft

Die Entwicklungen des Rentenalters und die jeweiligen Hintergründe zeigen deutlich auf, dass es weiter zu einer Verschiebung innerhalb der drei Säulen der Altersvorsorge der Schweiz kommen wird. Für die zukünftige Finanzplanung ist es daher wichtig, die Möglichkeiten innerhalb des 3-Säulen-Prinzips zu kennen und zu nutzen.

Erste Säule: Staatliche Vorsorge

Diese besteht vor allem aus einer Altersversicherung und einer Hinterbliebenenversicherung, kurz AHV genannt. Hinzu kommen eine Invalidenversicherung, die Arbeitslosenversicherung, eine Mutterschaftsversicherung sowie der Erwerbsersatz während des Militärdienstes. Die erste Säule stellt eine staatlich organisierte Existenzsicherung dar – mehr ist allerdings nicht zu erwarten. Je nach der Anzahl der Beitragsjahre sowie der eingezahlten Beiträge beträgt die Maximalrente (Stand 2023) 2’450 Franken für eine Person pro Monat. Für Ehepaare sind es derzeit 3’675 Franken.

Die Versicherung erfasst alle Menschen, die in der Schweiz leben oder arbeiten, mit oder ohne Erwerbstätigkeit. Die Beiträge werden von Erwerbstätigen bezahlt und sind in der Höhe vom Einkommen abhängig.

Zweite Säule: Berufliche Vorsorge

Die berufliche Vorsorge ist kapitalgedeckt. Sie ist unterteilt in einen

obligatorischen (2a) und

überobligatorischen (2b) Teil.

Der obligatorische Teil stellt die Alterssicherung dar (BVG-Rente). Ferner gehören zu diesem Teil eine Krankentagegeldversicherung und eine Unfallversicherung. Auch die Freizügigkeitseinrichtungen zur Übernahme von Ansprüchen, wenn der Leistungsträger wechselt, zählen dazu.

Leistungsträger der zweiten Säule sind öffentliche sowie private Pensionskassen. Ab einem BVG-Mindestjahreslohn sind Arbeitnehmer versicherungspflichtig und müssen Beiträge zahlen, von denen die Arbeitgeber die Hälfte zahlen. Selbstständige können freiwillig einzahlen.

Die Versicherungspflicht besteht nur für einen begrenzten Teil des Einkommens. Der darüberliegende Teil ist der überobligatorische Teil. Für diese sogenannte Vorsorge 2b kann freiwillig vorgesorgt werden. Hier lassen sich Steuervorteile generieren, da sowohl Beiträge als auch angespartes Vorsorgekapital steuerfrei sind.

Mit der beruflichen Vorsorge können etwa 20 Prozent des Vorsorgebedarfs abgedeckt werden. Mit den Leistungen aus der ersten und zweiten Säule lassen sich somit rund 60 bis 70 Prozent des Erwerbseinkommens absichern, sofern auch die überobligatorischen Versicherungen genutzt werden.

Da in Zukunft immer weniger Erwerbstätige für immer mehr Rentner aufkommen müssen, wird die private Vorsorge immer wichtiger. Daher gehört zur Planung eines finanziell sorgenfreien Lebens im Alter die Nutzung der dritten Säule.

Die dritte Säule unterteilt sich in zwei Bereiche auf:

Säule 3a(gebundene Vorsorge, innerhalb bestimmter Grenzen von der Steuer befreit, in Ausnahmefällen, wie Erwerb eines Eigenheims, ist Vorbezug möglich)

Säule 3b (freie Vorsorge, keine unmittelbaren Steuervorteile, geringere Einschränkungen, flexibel und bedarfsgerechte Absicherung, flexible Gestaltung der Auszahlungen)

Durch eine Vielzahl an Finanzprodukten kann mit der dritten Säule die Vorsorge optimal an die individuellen Bedürfnisse angepasst werden. Die erkennbaren Versorgungslücken, welche nicht durch die erste und zweite Säule der Vorsorge abgedeckt werden, lassen sich mit der dritten Säule optimal schliessen. Dies hat insbesondere vor dem Hintergrund des sich ändernden Rentenalters eine hohe Relevanz.

Heute an morgen denken: Die Vorteile einer frühen finanziellen Vorsorge

Je früher Sie mit der finanziellen Vorsorge beginnen, desto leichter und profitabler sind Ihre Ziele erreichbar.

Dafür gibt es gleich mehrere Gründe:

Wer rechtzeitig damit beginnt, finanziell vorzusorgen, kann selbstbestimmter den Renteneintritt festlegen. Das gibt mehr Freiheit und Entfaltungsmöglichkeiten.

Eine frühzeitige finanzielle Vorsorge kann die Auswirkungen geringerer Renten- und Sozialversicherungsleistungen ausgleichen.

Durch frühzeitiges Investieren und Sparen wird im Laufe der Zeit mehr Vermögen geschaffen und der Zinseszinseffekt wirkt sich besonders stark aus.

Ein langfristiger solider Finanzvorsorgeplan hilft, finanzielle Ziele und Wünsche zu verwirklichen, etwa ein Eigenheim zu erwerben oder die Welt zu bereisen.

Eine frühzeitige finanzielle Vorsorge schafft die finanziellen Mittel, unerwartete Ausgaben und Notfälle zu bewältigen, etwa Arbeitsplatzverlust, grössere Reparaturen oder Krankheiten.

Rechtzeitige Vermögensbildung ermöglicht eine breite Diversifizierung und verringert das Anlagerisiko.

Ein langer Anlagehorizont verschafft Zugang zu Anlagemöglichkeiten, die zu einem späteren Zeitpunkt unter Umständen nicht mehr zur Verfügung stehen.

Häufige Fragen (FAQ)

Was ist wann für den Renteneintritt zu veranlassen?

Um die AHV-Rente zu beziehen, müssen Sie die Ausgleichskasse schriftlich über Ihren Anspruch informieren. Die Ausgleichskasse, bei der Sie in den vergangenen Jahren AHV-Beiträge bezahlt haben, ist für die Bearbeitung Ihres Antrags zuständig. Sind Sie unsicher, informiert Sie Ihr Arbeitgeber über die Ausgleichskasse.

Wichtig ist, dass Sie Ihre Anmeldung spätestens drei Monate, bevor Sie das gesetzliche Rentenalter erreicht haben, einreichen. So kann die Ausgleichskasse alle notwendigen Informationen zur Berechnung Ihrer Rente einholen.

Für den Bezug einer BVG-Rente aus der zweiten Säule sollten Sie sich einige Monate vor dem ordentlichen Rentenalter mit Ihrer Pensionskasse in Verbindung setzen. Diese gibt Ihnen Auskunft über die exakte Höhe der Rente und leitet Sie durch die notwendigen Schritte, um diese zu erhalten.

Auch für Leistungen aus der dritten Säule setzten Sie sich mit einem Vorlauf von einigen Monaten mit Ihrer privaten Vorsorgeeinrichtung in Verbindung, um sich über die Modalitäten und die Höhe Ihres angesparten Kapitals zu informieren.

Wie wird die Höhe der Pension berechnet?

Die AHV-Rente wird durch die Beitragsjahre sowie durch das massgebende durchschnittliche Einkommen bestimmt. Für Kinder werden zusätzliche Erziehungsgutschriften gewährt und für die Betreuung von pflegebedürftigen Verwandten gibt es Betreuungsgutschriften. Die Renten sind begrenzt in Form von Maximalrenten und Minimalrenten. Versicherte können eine Schätzung Ihrer AHV-Rente erhalten.

Die BVG-Rente aus der zweiten Säule errechnet sich aus den eingezahlten Beiträgen und dem Reglement der Pensionskasse. Normalerweise ist bei Renteneintritt auch die einmalige Auszahlung eines Viertels des Kapitals möglich. Die Verrentung des Kapitals erfolgt durch einen Umwandlungssatz, dessen Mindesthöhe gesetzlich derzeit mit 6,8 Prozent vorgegeben ist. Bei einem Kapital von beispielsweise 250’000 Franken bedeutet dies bei einem Umwandlungssatz von 6,8 Prozent eine Rente von 17’000 Franken im Jahr, also rund 1’416 Franken monatlich.

Das Altersguthaben aus der dritten Säule wird grundsätzlich als einmalige Kapitalauszahlung bezogen.

Warum gibt es in einem wohlhabenden Land wie der Schweiz Altersarmut?

Während der Lebensstandard in der Schweiz nach wie vor sehr hoch ist, nimmt die Armutsquote im Alter auffallend stark zu. Dies vor allem dadurch zu erklären, dass Schweizer im Alter stärker vom Vermögen abhängig sind. Das macht die Bedeutung der Nutzung der privaten Vorsorgemöglichkeiten deutlich. Nach einer Statistik des BFS liegt die Armutsquote bei Rentnern, welche ihr Haupteinkommen aus der ersten Säule beziehen, über20 Prozent. Kommt das Haupteinkommen jedoch aus der zweiten Säule, sinkt die Quote bereits über die Hälfte.

Das Thema Erbschaft ist komplex und viele sind überfordert, wenn sie plötzlich höhere Summen an Geld oder andere Vermögenswerte erben. Es gibt gesetzliche Regelungen, die den Übergang regeln sollen. Dennoch sind auch persönliche Entscheidungen zu treffen. Wie soll das Erbe verwaltet werden und wie kann es sinnvoll genutzt oder angelegt werden? Was ist zu beachten, wenn es um Erbschaftsteuer oder Schulden geht?

Als Erblasser erhalten Sie mit diesem Ratgeber einen Überblick, wie Sie Ihre eigenen Wünsche sicherstellen können. Wenn Sie in der Schweiz geerbt haben, sind Sie ebenfalls für die ersten Schritte bereits vorbereitet.

Der Erbanspruch richtet sich im Schweizer Erbrecht nach dem Verwandtschaftsgrad.

Erblasser können mit einem Testament vom Erbrecht abweichende Regelungen treffen.

Nahen Angehörigen stehen Pflichtteile zu, die auch mit eigenen Verfügungen nicht unterschritten werden dürfen.

Rechtzeitige Planung des Nachlasses nutzt Erblasser und Erben.

Kompetente Vermögensverwaltungen helfen, das ererbte Vermögen zu halten und zu mehren.

Parentelsystem: Das Schweizer Erbrecht regelt, wer erbt und wie viel

In der Schweiz wird das Erbrecht durch das Parentelsystem bestimmt. Wenn der Verstorbene kein offizielles Testament oder einen Erbvertrag verfasst hat, entscheidet der Verwandtschaftsgrad, wer erbt und wie viel. Mit einem Testament oder Erbvertrag können Sie also zu Lebzeiten Ihren Willen dokumentieren und Streitigkeiten unter Erben vermeiden.

Testament: Ihr Testament erstellen Sie selbst und können es auch zu jeder Zeit abändern oder widerrufen. In der Formulierung Ihrer Anweisungen und Regelungen sind Sie frei, solange Sie die gesetzlichen Grenzen einhalten und insbesondere die Pflichtteile berücksichtigen. Trotz Testament greift durch die Pflichtteile somit weiterhin das gesetzliche Erbrecht.

Erbvertrag: Sie und einer oder mehrere Ihrer Erben können gemeinsam einen Erbvertrag abschliessen, der es Ihnen ermöglicht, Entscheidungen ausserhalb des gesetzlichen Rahmens zu treffen und somit individuelle Regelungen zu treffen. Diese können nur geändert oder rückgängig gemacht werden, wenn alle Beteiligten damit einverstanden sind.

Die gesetzliche Erbfolge nach dem Parentelsystem

Das Parentelsystem legt fest, wer zum Erhalt eines Erbes berechtigt ist und in welcher Reihenfolge er es erhält. Dieses System ist nach Verwandtschaftsgrad geordnet. Wenn es in einer bestimmten Parentel keine Erben gibt, kommt die nächstgelegene Parentel infrage. Verwandte aus der dritten Parentel sind die letzten, die erbberechtigt sind.

Erste Parentel: Hierzu zählen direkte Nachkommen wie Kinder, Enkel oder Urenkel. Kinder erben jeweils zu gleichen Teilen. Bei verstorbenen Kindern sind deren Nachkommen stattdessen erbberechtigt.

Zweite Parentel: Dies sind insbesondere Eltern. Sollten diese verstorben sein, erben deren Nachkommen, also Geschwister und gegebenenfalls Nichten und Neffen.

Dritte Parentel: Dies ist der Stamm der Grosseltern. Oft sind die Grosseltern bereits verstorben und Onkel, Tanten sowie gegebenenfalls Cousins und Cousinen treten an dessen Stelle. Dies unter der Voraussetzung, dass es keine Erbberechtigten innerhalb der ersten beiden Parentelen gibt.

Erbanspruch des Ehepartners

Ehepartner sind von Gesetz wegen immer miterbberechtigt. Die Höhe des Erbanspruchs ist von den weiteren möglichen gesetzlichen Erben abhängig. Daneben wird die Höhe ebenso durch das von den Eheleuten gewählte Güterrecht beeinflusst.

Dem überlebenden Ehegatten steht zu:

Sofern es Erben der ersten Parentel gibt: 50 Prozent der Erbschaft

Sofern es nur noch Erben der zweiten Parentel gibt: 75 Prozent der Erbschaft

Ermittlung des Nachlasses

Vor Aufteilung der Erbmasse wird das Vermögen güterrechtlich aufgeteilt. Sofern die Ehepartner keine Vereinbarungen in einem Ehevertrag getroffen haben, gilt der sogenannte ordentliche Güterstand. Es kommen somit die gesetzlichen Regelungen zur Anwendung. Hierbei wird zwischen vier unterschiedlichen Vermögensklassen unterschieden:

Das von der Ehefrau in die Ehe mitgebrachte Vermögen und Schenkungen (Eigengut)

Das vom Ehemann in die Ehe mitgebrachte Vermögen (Eigengut)

Vermögenswerte, welche die Ehefrauwährend des Güterstands erworben hat (Errungenschaft)

Vermögenswerte, welche der Ehemannwährend des Güterstands erworben hat (Errungenschaft)

Nach dieser Aufteilung stehen dem überlebenden Ehepartner folgende Anteile zu:

Das eigene Eigengut

50 Prozent seiner Errungenschaft

50 Prozent der Errungenschaft seines verstorbenen Ehepartners

In den Nachlass fallen die verbliebenen Vermögenswerte.

Ehegatten haben die Möglichkeit, in einem Ehevertrag Vereinbarungen zu treffen, die von den gesetzlichen Vorgaben abweichen. Beispielsweise kann Gütergemeinschaft oder Gütertrennung vereinbart werden. Im Ehevertrag kann ebenso vereinbart werden, dass etwa die Errungenschaften beider Ehepartner bei Tod eines Ehegatten komplett dem überlebenden Ehepartner zustehen. Allerdings ist die Unterschreitung von Pflichtteilen nur in sehr wenigen Ausnahmefällen möglich. Ein Grund wäre eine schwere Straftat des Erben gegen den Erblasser.

Erbquote – Pflichtteile – frei verfügbare Quoten

Wenn jemand stirbt, wird die Aufteilung seines Nachlasses von den überlebenden Angehörigen bestimmt. Neben dem Ehepartner haben auch die Kinder Anspruch auf einen bestimmten Pflichtteil des Nachlasses. Die Differenz zwischen den gesetzlich vorgeschriebenen Erbteilen und den Pflichtteilen ist die frei verfügbare Quote, welche mit einem Testament Begünstigten zugewiesen werden kann.

Die nachstehende Tabelle gibt einen Überblick über die Höhe der frei verfügbaren Quote in unterschiedlichen Familiensituationen.

Erben hinterlassen…

Gesetzliche Erbquote

Pflichtteil vom Nachlass

Verfügbare Quote

Nachkommen (erste Parentel)

100 Prozent

50 Prozent

50 Prozent

Ehepartner

100 Prozent

50 Prozent

50 Prozent

Ehepartner und Kinder

Kinder 50 Prozent Ehepartner 50 Prozent

Kinder 25 Prozent Ehepartner 25 Prozent

50 Prozent

Ehepartner und Eltern

Ehepartner 75 Prozent Eltern 25 Prozent

Ehepartner 37,5 Prozent Eltern 0 Prozent

62,5 Prozent

Ein Elternteil und Geschwister

Elternteil 50 Prozent Geschwister 50 Prozent

Elternteil 0 Prozent Geschwister 0 Prozent

100 Prozent

Erbschaftsteuer: Die Kantone erben in der Schweiz immer mit

Für die Festsetzung der Nachlasssteuer sind in der Schweiz die Kantone verantwortlich. Zuständig ist der Kanton, in dem der Verstorbene seinen letzten Wohnsitz hatte. Die Kantone entscheiden auch über Steuerbefreiungsregeln, wie etwa Freibeträge. Steuerpflichtig sind bei der Erbschaftssteuer grundsätzlich die Erben.

Erbnachlasssteuer und Erbanfallsteuer

Die Erbschaftssteuer hat zwei Formen: die Erbnachlasssteuer und die Erbanfallsteuer. Mit der Erbnachlasssteuer wird das gesamte Vermögen des Verstorbenen ohne Rücksicht auf die einzelnen Erben besteuert. Die Erbanfallsteuer besteuert den Anteil jedes Erben am Nachlass je nach seiner Beziehung (Verwandtschaftsgrad) zum Verstorbenen. In der Schweiz gibt es nur noch in Solothurn und Graubünden eine Erbnachlasssteuer. Die Gemeinden dort können aber auch eine Erbanfallsteuer verlangen.

Erbschaftsteuersätze und Freibeträge der Kantone

Die unterschiedlichen Steuergesetze in der Schweiz machen die Bemessung der Erbschaftssteuer komplex. Im Allgemeinen ist der Steuersatz progressiv gestaltet und je nach Verwandtschaftsgrad werden bestimmte Freibeträge berücksichtigt. So haben nahe Verwandte Anspruch auf höhere Freibeträge als entfernte.

Für Ehegatten fallen in allen Kantonen keine Erbschaftssteuern an. Gleiches gilt überwiegend auch für die Nachkommen. Lediglich in Appenzell Innerrhoden, Luzern, Neuenburg und Waadt müssen Kinder mit geringen Erbschaftssteuern von 0,01 bis 3,5 Prozent rechnen.

Für Eltern geht die Bandbreite in den Kantonen zwischen reiner Steuerfreiheit bis zu einem Steuersatz von fünfzehn Prozent. Allerdings gibt es auch Freibeträge bis zu 50.000 Franken.

Geschwister müssen abhängig vom Kanton mit einer Erbschaftssteuer von bis zu 23 Prozent rechnen, wobei es Freibeträge von bis zu 30.000 Franken gibt.

Die Steuersätze für sonstige Erben bewegen sich je nach Kanton zwischen 12 und 49,50 Prozent und es gibt nur geringe Freibeträge.

Steuer auf Erbschaften im Ausland

Grundsätzlich besteht das Risiko, dass die Erbschaft von mehreren Ländern besteuert wird. Dies kann etwa der Fall sein, wenn die verstorbene Person oder ein Erbe im Ausland wohnte oder wenn eine geerbte Immobilie sich im Ausland befindet. In diesen Fällen ist zu klären, welches Recht für die Erbschaft gilt. Um zu vermeiden, dass Erben mehrmals Steuern zahlen müssen, hat die Schweiz mit einigen Staaten Doppelbesteuerungsabkommen geschlossen, in denen dies vermieden wird.

Erben in der Schweiz: die wesentlichen Schritte nach dem Todesfall

Nach dem Tod eines Menschen haben die Angehörigen neben der Trauerbewältigung auch hinsichtlich der Erbangelegenheiten einiges zu regeln. Wer die wichtigsten Punkte kennt, erspart sich einige Aufregungen. Nachstehend daher die wesentlichen Schritte.

Testament einreichen: Sobald Sie ein Testament finden, müssen Sie dieses bei den Behörden einreichen. Die Beurteilung der Echtheit oder der korrekten Einhaltung von Formvorschriften ist ebenfalls der zuständigen Amtsstelle zu überlassen – so verlangt es das Gesetz. Für den Erblasser ist es insofern am sichersten, sein Testament gleich bei der entsprechenden Stelle zu hinterlegen. Dies ist je nach Kanton die Gemeindeverwaltung, das Bezirksgericht, das Erbschaftsamt oder das Amtsnotariat.

Testamentseröffnung: In der Regel wird das Testament von der Behörde innerhalb eines Monats eröffnet. Das bedeutet, das Testament wird allen anwesenden Erben vorgelesen. Zur Eröffnung lädt die Amtsstelle alle gesetzlichen Erben sowie die im Testament eingesetzten ein. Ab Tag der Eröffnung sind viele Fristen zu beachten, etwa die einmonatige Frist zum Einspruch.

Erbschein beantragen: Dies ist die Legitimation für die Erben. Nur mit diesem Erbschein erhalten Sie als Erbe Zugang zum Vermögen. Er wird bei der gleichen Behörde beantragt, die auch das Testament eröffnet.

Erbe gegebenenfalls ausschlagen: Ein Erbe muss nicht zwangsläufig angenommen werden. Mitunter entscheiden sich Erben aus persönlichen Gründen gegen die Annahme des Erbes. Auch die Sorge, für Verbindlichkeiten des Erblassers einstehen zu müssen, wenn dieser überschuldet war, kann ein Grund für die Ausschlagung des Erbes sein. Der Erbe gibt in diesen Fällen eine schriftliche Ausschlagungserklärung beim Gericht ab.

Sicherung des Erbgangs: Die zuständige Behörde ist von Amts wegen verpflichtet, gegebenenfalls notwendige Massnahmen zur Sicherung des Erbgangs zu treffen. Dies kann in einigen Fällen die Siegelung der Erbschaft, Aufnahme des Inventars oder die Anordnung einer Erbschaftsverwaltung bedeuten. Die Siegelung bedeutet eine Blockierung von Vermögen und ist im kantonalen Recht für bestimmte Fälle vorgesehen. Insbesondere wenn bei der Ermittlung des Vermögens keine Einigkeit besteht, wird die Behörde entsprechende Massnahmen ergreifen.

Die Erbengemeinschaft: Sind mehrere Erben vorhanden, so bilden diese gemeinsam eine Erbengemeinschaft. Jeder einzelne Erbe hat dabei das Recht auf Teilung des Nachlasses. Bis zur Erbteilung sind alle Erben Gesamteigentümer. Die Miterben können die Teilung für eine bestimmte Zeit ausschliessen. Auch der Erblasser kann in einer Verfügung die Teilung für eine gewisse Zeit ausschliessen. Ebenso hat das Gericht die Möglichkeit, eine Teilung aufzuschieben, wenn dies zum aktuellen Zeitpunkt äusserst ungünstig für den Vermögenswert wäre.

Einigkeit der Erben oder Teilungsklage: Insbesondere bei der Bewertung des Vermögens herrscht unter Erben nicht immer Einigkeit. Die Bewertung hat grundsätzlich, nicht nur bei Liegenschaften, nach dem Verkehrswert zu erfolgen. Doch dies ist, etwa bei Firmen, ein komplexes Verfahren. Ist keine Einigkeit zu erzielen, kommt es zur Teilungsklage. Dabei übernimmt das Gericht die objektive Aufteilung. Am Ende steht dann die Auflösung der Erbengemeinschaft.

Vermögen geerbt: Was Erben jetzt beachten sollten

Je umfangreicher der Nachlass ist, umso mehr ist dieses in der Regel diversifiziert. Neben Geldvermögen besass der Erblasser möglicherweise ein Haus, eine Wohnung oder sogar eine eigene Firma.

Achten Sie in Bezug auf den Nachlass vor allem auf folgende Punkte:

Vermögenswerte und Schulden feststellen: Grundsätzlich hat jeder Erbe das gesetzlich zugesicherte Recht, Informationen über alle Vermögen und Schulden des Erblassers zu erhalten. Wenn der Verstorbene in seinem Testament einen Willensvollstrecker bestimmt hat, ist dieser dazu verpflichtet, alle Erben hinsichtlich der Vermögensverhältnisse des Erblassers umfassend zu informieren. Auch bei unklaren Vermögensverhältnissen können Erben innerhalb einer Frist von einem Monat nach dem Todestag des Erblassers die Erstellung eines öffentlichen Inventars beantragen. Wie bereits im Punkt Erbengemeinschaft ausgeführt, müssen Vermögenswerte wie Wertschriften oder Liegenschaften nicht sofort liquidiert werden, wenn dies aktuell nur mit erheblichen Verlusten möglich wäre.

Pensionskassenvermögen klären: Die Ansprüche aus dem Pensionskassenvermögen stehen nach Tod des Versicherten den Begünstigten zu. Meistens gibt es rentenberechtigte Ehepartner oder Waisen und es wird eine Hinterbliebenenrente gezahlt. In allen anderen Fällen bestimmt das Reglement der Pensionskasse, was mit dem Pensionskassenvermögen passiert. Die Regelungen sind bei den Pensionskassen unterschiedlich. Es ist daher möglich, dass ein angespartes Kapital verfällt und es somit der Gemeinschaft der Versicherten zugutekommt.

Fristen für Ausschlagungserklärung beachten: Möchten Sie Ihr Erbe wegen Überschuldung des Erblassers oder aus anderen Gründen ausschlagen? Dann müssen Sie mit einer Frist von drei Monaten nach Bekanntwerden des Todesfalls bei der zuständigen Behörde eine schriftliche Ausschlagungserklärung einreichen.

Finanzplanung für die Erbschaft: Sofern Erben nicht selbst über das entsprechende Fachwissen im Bereich Finanzen verfügen, sollten sie sich rechtzeitig um eine fundierte Vermögensverwaltung kümmern. Digitale Angebote ermöglichen heute auch bei überschaubaren Vermögen kompetente und zugleich kostengünstige Unterstützung.

Mit entsprechender Vorbereitung vermeiden Erblasser Streitigkeiten im Erbfall

Ein sorgfältig geplanter Nachlass kann helfen, Konflikte zu vermeiden und dafür sorgen, dass der letzte Wille des Erblassers erfüllt wird.

Der Erbvorbezug ist eine Möglichkeit, bei der beispielsweise Eltern zu Lebzeiten ihr steuerbares Vermögen senken und Kinder bereits heute das Erbe nutzen können. Ausserdem können gegebenenfalls Erbschaftssteuern gespart werden. Erben mit Erbvorbezug müssen sich allerdings den Vorbezug auf ihren Erbteil anrechnen lassen. Zwar können beispielsweise Kinder somit ungleich behandelt werden, aber der Pflichtteil darf dennoch nicht unterschritten werden.

Um den eigenen Willen zu dokumentieren, ist ein Testament eine zentrale Angelegenheit. Wichtig: Ehepartner benötigen jeweils ein eigenes Testament. Obwohl ein Testament rechtliche Schwierigkeiten nicht vollständig vermeiden kann, erleichtert es die Angelegenheit. Damit im Falle einer Urteilsunfähigkeit Ihr Wille trotzdem umfänglich berücksichtigt wird, sollten Sie ausserdem an eine Patientenverfügung sowie einen Vorsorgeauftrag denken.

Eine Möglichkeit, das Vermögen einem sozialen oder gemeinnützigen Zweck zukommen zu lassen, ist die Gründung einer Stiftung. Dies kann dazu beitragen, dass Erben das Vermögen nach dem Tod des Erblassers auf eine würdige Weise nutzen können.

Familienunternehmen leiden mitunter darunter, dass die Nachfolge nicht exakt geregelt ist. Wer sein Lebenswerk erhalten möchte, plant daher rechtzeitig zu Lebzeiten.

In dem Zusammenhang spielt die rechtliche Struktur der Firma eine grosse Rolle, da sie sich auf die Erbschaftssteuer und die steuerliche Behandlung auswirken kann. Es ist daher dringend zu empfehlen, sich mit einem erfahrenen Experten zu beraten, um die rechtlichen und steuerlichen Konsequenzen zu beachten.

Getrennt lebende Eheleute sollten wissen, dass auch bei Trennung die gesetzliche Erbfolge gilt. Ist dies nicht gewünscht, kann dies nur durch die Scheidung oder teilweise durch einen Ehevertrag ausgeschlossen werden.

Fazit: Mit Planung zu Lebzeiten den eigenen Willen zum Nachlassvermögen sicherstellen

Tod und Erbe sind zu Lebzeiten unbeliebte Themen, die gerne vermieden werden. Die Probleme entstehen jedoch spätestens im Erbfall, wenn es zu Streitigkeiten unter den Erben kommt. Häufig führen ungeklärte Erbangelegenheiten jedoch auch zu Lebzeiten bereits zu Auseinandersetzungen und Nachteilen. Dies kann im Fall einer ungeklärten Firmennachfolge etwa der Fall sein, wodurch letztlich die Entwicklung des Unternehmens und dadurch der Erhalt des Vermögens leiden kann.

Ein korrekt und eindeutig abgefasstes Testament, eine Patientenverfügung sowie ein Vorsorgeauftrag sind die geeigneten Mittel, um den Nachlass frühzeitig zu planen und den eigenen Willen zu dokumentieren. Die Klarheit der Regelungen und Klärung mit der Familie sichert dem Erblasser seinen Willen und minimiert das Konfliktpotenzial. Insbesondere bei grösseren Vermögen sollte daher ein Anwalt mit Expertise im Schweizer Erbrecht eingeschaltet werden. Erben sollten neben der rechtlichen Klärung frühzeitig an eine geeignete Finanzplanung für den Nachlass denken. Heute bietet der Finanzmarkt für nahezu alle Grössenordnungen kompetente Vermögensverwaltungen an.

Für den globalen Bankensektor waren es turbulente Wochen. Ausgelöst von der Pleite der Silicon Valley Bank (SVB) und den Liquiditätsproblemen von anderen US-Banken, mündete dies nun in der Übernahme der Credit Suisse durch die UBS.

Aber wie kam es dazu und welche Auswirkungen gibt es auf die Vermögensverwaltung? In diesem Beitrag finden Sie Informationen.

Eine kurze Zusammenfassung der Geschehnisse: Die Sillicon Valley Bank in den USA kam zuletzt in Liquiditätsschwierigkeiten als Folge der starken Zinserhöhungen durch die amerikanische Notenbank. Das Problem der Bank war, dass sie einen Grossteil Ihrer Kundenguthaben in langläufige US-Staatsanleihen investiert hatte, die quasi als risikolose Anlage gelten. Diese Anlagen haben jedoch durch die starken Zinserhöhungen letztes Jahr massiv an Wert verloren, was die lange Laufzeit der Papiere noch verschlimmerte.

Hinzu kam, dass die Kunden der Bank, die vermehrt junge Technologieunternehmen sind, aufgrund des aktuell schwierigen wirtschaftlichen Umfeldes, zunehmend Ihre Kundengelder abzogen. Als dann bekannt wurde, dass die Bank unter grossem Verlust Anleihepositionen verkaufen musste, kam es zu einem Bank Run.

Im Hinterkopf, dass die Credit Suisse auch schon letztes Jahr unter grossen Problemen und Geldabflüssen litt, sorgten die Geschehnisse in den USA nun dafür, dass auch bei der CS massiv Gelder abgezogen wurden, was letzten Endes dazu geführt hat, dass sie von der UBS übernommen werden musste.

Auswirkungen auf die Vermögensverwaltung

Hier sehen wir wieder ein gutes Beispiel dafür, dass Vertrauen in diesem Sektor ein elementarer Faktor ist. Da dieses Vertrauen bei vielen erschüttert wurde, wollen wir den aktuellen Anlass dazu nutzen, um mögliche Auswirkungen einer solchen Krise auf die Vermögensverwaltung zu diskutieren.

Depotbanken. Eine Krise, wie die der Credit Suisse, hätte den ersten Berührungspunkt mit der Vermögensverwaltung, wenn diese als Depotbank genutzt würde. Vermögensverwalter arbeiten jedoch oft mit mehreren Banken zusammen, wobei regelmässig evaluiert wird, ob die entsprechenden Partnerbanken noch ein geeigneter Ort für die Verwahrung des Kundenvermögens sind.

Wertschriften als Sondervermögen. Wertschriften, die bei einer Bank verwahrt werden, die in finanzielle Nöte gerät, gelten als sogenanntes Sondervermögen. Dies bedeutet, dass dieses Vermögen nicht genutzt werden darf, um Gläubiger der Bank auszubezahlen. Somit sind Ihre Wertschriften in jedem Fall geschützt.

Unabhängigkeit. Vermögensverwalter sind in der Regel selbst keine Banken und können komplett unabhängig agieren und kommen somit auch nicht in Liquiditätsprobleme, selbst wenn alle Kunden Ihr Vermögen abziehen möchten. Dies bedeutet ausserdem, dass der Vermögensverwalter die Depotbank wechseln wird, sobald sich abzeichnet, dass es finanziell nicht gut um die jeweilige Partnerbank bestellt ist.

Auswirkungen auf Wertpapierpreise. Eine Bankenkrise kann natürlich Auswirkungen auf Wertpapierpreise haben, im Bankensektor selbst aber auch ausserhalb davon. Dies konnten wir gut in den vergangenen Wochen beobachten, wo auch Aktien von Banken, die mit der aktuellen Situation nichts zu tun hatten, massiv an Wert eingebüsst haben. Ihr Vermögensverwalter hat das aktuelle Marktgeschehen zu jeder Zeit im Blick und kann oftmals besser einschätzen, wie gross die Gefahr für ein bestehendes Wertpapierportfolio ist. Somit kann besser unterschieden werden, ob es sich um eine kurzfristige Reaktion des Marktes handelt oder ob Handlungsbedarf besteht, da sich grundlegende ökonomische Faktoren geändert haben.

Wie Sie sehen können, sind Vermögensverwaltungen auch nicht komplett immun gegen Krisen im Finanzsektor. Sie helfen jedoch dabei, Risiken besser zu erkennen und entsprechend zu handeln und so die potenziellen Auswirkungen zu minimieren. Ausserdem wird Ihr Vermögensverwalter Ihnen raten, Ihr bestehendes Vermögen in Barmitteln über mehrere Banken zu verteilen. Wie im Fall der Credit Suisse haben wir gesehen, dass der tatsächliche Verlust von Kundenguthaben sehr unrealistisch ist.

Man könnte nun sagen, dass dies nur der Fall ist, wenn die Bank entsprechend gross ist. Jedoch haben vor allem kleinere Banken ein viel risikoärmeres Geschäftsmodell als Grossbanken, da sie in den risikoreichen Geschäftsfeldern nicht aktiv sind. Manche Banken haben sich auch komplett darauf spezialisiert Kundenvermögen zu verwahren und den Wertpapierhandel zu ermöglichen, was wiederum ein geringes Liquiditätsrisiko darstellt.

Während die Kundenguthaben durch die Übernahme durch UBS gesichert sind, sind die tatsächlichen Verlierer die Investoren der Credit Suisse und das Ansehen des Schweizer Finanzplatzes.

Fragen? Wir sind für Sie da!

Sollten Sie Fragen zu diesem Thema haben oder mehr darüber erfahren wollen, wie wir mit unserem Kundenvermögen arbeiten, stehen wir Ihnen jederzeit zur Verfügung. Nehmen Sie dazu bitte einfach Kontakt auf.

Am Schweizerischen Wohnimmobilienpreisindex (IMPI) können Sie die laufende Entwicklung der Immobilienpreise nachvollziehen. Diese haben sich seit 1998 annähernd verdoppelt. Auch in den vergangenen Jahren, vom vierten Quartal 2019 bis zum vierten Quartal 2022, stieg der Index von 100 auf etwa 115 Punkte. Lohnt sich also ein Investment?

Das Investment in Immobilien in der Schweiz ist also insbesondere bei einem langfristigen Anlagehorizont lohnenswert. Schweizer Immobilien zählen zu den Anlageformen, die ein hohes Mass an Inflationsschutz bieten. Renditen entstehen dabei sowohl durch Mieteinnahmen als auch durch Wertsteigerungen. Die Möglichkeiten, wie in Immobilien in der Schweiz investiert werden kann, sind vielschichtig – direkt oder indirekt.

Verschaffen Sie sich also zunächst einen Überblick, ob und auf welche Weise Schweizer Immobilien zu Ihrer persönlichen Anlagestrategie passen.

Immobilien gelten als Sicherheitsbaustein einer ausgewogenen Anlagestrategie.

Das Eigenheim ist eine physische Geldanlage, die heute bereits genutzt wird.

Die direkte Geldanlage in Immobilien erfordert Sachverstand und zeitlichen Aufwand.

Persönliche Voraussetzungen entscheiden über das Pro und Kontra einer Immobilieninvestition.

Mit indirekten Anlagen kann auch mit kleinen Beträgen und wenig Aufwand in Immobilien investiert werden.

Renditeerwartung vs. sicheres Wohnen im eigenen Zuhause

Zur Prüfung der persönlichen Vor- und Nachteile einer Immobilieninvestition gehört zunächst die Klärung der Ausgangssituation:

Sind Sie bereits Eigentümer einer Immobilie?

Wohnen Sie in einer eigenen Immobilie oder zur Miete?

Welche Bedeutung hat für Sie die ersparte Miete im Kontext zur Altersvorsorge?

Über welches Geldvermögen verfügen Sie und in welchen Anlageklassen sind Sie bereits investiert?

Wenn Sie Geld in eine Immobilie investieren, besitzen Sie ein physisches Gut. Sofern Sie die Liegenschaft selbst bewohnen, nutzen Sie diese Anlage bereits heute. Dies ist ein deutlicher Unterschied, etwa zur Anlage in Wertpapieren. Eigentümer ihres eigenen Zuhauses betrachten ihre Immobilie häufig nicht unter Renditegesichtspunkten. Sie bewerten den Wert sehr hoch, in den eigenen vier Wänden selbstständig entscheiden zu können, sein Eigenheim gestalten zu können und vor Kündigung des Mietverhältnisses sicher zu sein. Finden Sie sich hierbei wieder oder ist es für Sie wichtiger, die Wohnkosten langfristig günstig halten zu können?

Grundsätzlich gehört zu einer ausgewogenen Anlagestrategie, vor dem direkten Investment in ein reines Renditeobjekt, also in eine Immobilie zur Vermietung, über ein gewisses Geldvermögen zu verfügen. Schliesslich entscheiden Sie sich bei dem direkten Kauf einer Immobilie für eine langfristige Anlage. Im Vergleich zu Wertpapieren lässt sich diese in der Regel bei Bedarf nicht kurzfristig in liquides Vermögen umwandeln, wenn es erforderlich sein sollte. Auch die nicht unerheblichen Nebenkosten beim Erwerb müssen zunächst durch nachfolgende Renditen verdient werden.

Geld in Immobilien investieren: Pro und Kontra

Aus Sicht der Anleger bieten Immobilien nicht nur Sicherheit und Erträge. Ein Risiko besteht auch in dieser Anlageklasse. Der Investmentprozess unterscheidet sich ebenfalls, besonders beim direkten Kauf, von anderen Anlagen. Interessierte Anleger sollten daher nachfolgende Vorteile und Nachteile abwägen.

Zu den wesentlichen Vorteilen zählen:

Immobilien in der Schweiz haben sich in der Vergangenheit durch einen stetigen Wertzuwachs ausgezeichnet.

Anlagen in Immobilien gelten als stabile Wertanlage und Inflationsschutz.

Im Vergleich zu anderen Anlageformen unterliegen Immobilien nur geringen Wertschwankungen.

Vermietete Liegenschaften bedeuten eine regelmässige Einkommensquelle.

Mit der ersparten Miete beim Eigenheim entfällt im Alter eine wesentliche Belastung.

Eine selbst bewohnte Liegenschaft ist eine Investition, die bereits heute erlebbar ist (freie Gestaltung, hoher Wohnkomfort).

Mögliche Nachteile sind:

Die Kaufpreise von Immobilien in der Schweiz sind auch im internationalen Vergleich sehr hoch. So liegen die Quadratmeterpreise beispielsweise in den grössten Schweizer Städten im Median bei rund 12’000 Franken und damit im Vergleich zu den grössten Städten im Nachbarland Deutschland etwa doppelt so hoch.

Immobilien sind grundsätzlich als langfristiges Investment zu sehen. Die Nebenkosten beim Erwerb müssen dabei durch entsprechende Erträge der Immobilie zunächst verdient werden. Gleichzeitig ist das eingesetzte Eigenkapital langfristig gebunden.