Die Grundlage für eine materielle Sicherheit stellt in der Schweiz das 3-Säulen-Prinzip dar. Es ist das von der Bundesverfassung garantierte Vorsorgesystem und hat sich über mehrere Jahrzehnte bewährt. Das Ziel besteht darin, die Schweizer*innen im Alter und bei Invalidität finanziell abzusichern. Daneben sollen Angehörige im Todesfall abgesichert sein.

Die demografische Entwicklung sowie die anhaltend niedrigen Zinsen stellen auch die Schweiz vor grosse Herausforderungen. Dennoch: Die Verantwortung auf mehrere Säulen zu verteilen, macht die Vorsorge stabiler. Umso wichtiger ist es für jeden Einzelnen, die Instrumente, die beteiligten Fachleute und deren Fachgebiete zu kennen. Dazu soll dieser Beitrag dienen und einen Überblick über die individuellen Möglichkeiten geben.

Contents

- 1 Das Wichtigste in Kürze

- 2 Die Geschichte: Eine Sozialversicherung entsteht per Volksabstimmung

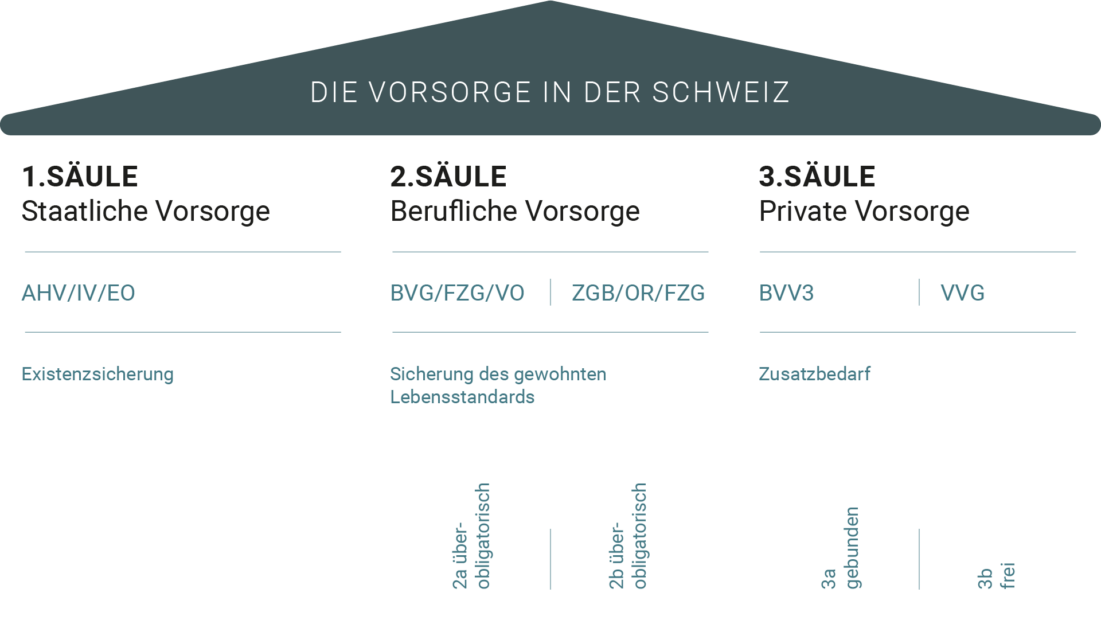

- 3 Aufbau und Funktionsweise des 3-Säulen-Prinzips

- 4 Säule 1: Existenzsicherung – die staatliche Vorsorge

- 5 Säule 2: Berufliche Vorsorge – ein Baustein zur Sicherung des Lebensstandards

- 6 Säule 3: Private Vorsorge – sichert den gewohnten Lebensstil im Alter

- 7 Die ungebundene Vorsorge 3b: Individualität durch eine Vielzahl von Finanzprodukten

- 8 Vorsorgelücken rechtzeitig erkennen und Vorsorgeformen anpassen

- 9 Die Stärken der schweizerischen Altersvorsorge im internationalen Vergleich

Das Wichtigste in Kürze

- Das Vorsorgesystem der Schweiz besteht aus den drei Säulen staatlicher, beruflicher sowie privater Vorsorge

- Die erste Säule dient der Existenzsicherung und liegt in staatlicher Verantwortung.

- Die zweite Säule umfasst die berufliche Vorsorge und wird von den Arbeitgebern verantwortet.

- Mit der dritten Säule ist die Eigenverantwortung gefragt. Hiermit lässt sich mit staatlicher Unterstützung eine private Vorsorge aufbauen.

- Die Möglichkeiten, die sich mit den Angeboten innerhalb der dritten Säule ergeben, sind aus mehreren Gründen interessant. Einerseits stellen sich bereits während des aktiven Berufslebens steuerliche Vorteile ein. Auf der anderen Seite geht es hierbei um die Möglichkeit, unangenehme Einkommenslücken zu vermeiden. Das Ziel ist, den Lebensstil im Alter aufrechtzuerhalten, an den Sie sich gewöhnt haben.

- Die Aufwendungen für Ihre private Vorsorge werden Ihnen umso leichter fallen, je früher Sie damit beginnen.

Die Geschichte: Eine Sozialversicherung entsteht per Volksabstimmung

Das Kranken- und Unfallversicherungsgesetz (KUVG) entstand bereits am 1. Januar 1912. Vier Jahrzehnte danach wurde am 1. Januar 1948 die Alters- und Hinterbliebenenversicherung (AHV) ins Leben gerufen. Die beiden Weltkriege waren wesentliche Auslöser dieser Versicherung. Viele Wehrmänner waren mit ihren Familien in Notlagen geraten, da sie durch Verwundungen keiner Erwerbstätigkeit mehr nachgehen konnten. Ebenso gerieten Familien durch Tod des Haupternährers in wirtschaftliche Bedrängnis.

Es benötigte viele parlamentarische Vorstösse, bevor eine gesamtschweizerische Lösung entstand. Im Jahr 1960 wurde die Versicherung durch eine Invalidenversicherung ergänzt.

Viele Jahre später wurde dann das 3-Säulen-Prinzip in der Bundesverfassung verankert. Die Schweizer*innen stimmten am 3. Dezember 1972 mit einem Ja-Anteil von 74 Prozent dem Modell zu. Es entstand zum ersten Mal in der Geschichte der Schweiz ein klares System, das der Bevölkerung einen Schutz vor den Risiken Invalidität, Alter sowie Tod des Hauptversorgenden anbot.

Bevor in Art. 111 ff. der schweizerischen Bundesverfassung (BV) die Sozialversicherung zum öffentlichen Recht gehörte, gab es dazu verschiedene Einrichtungen. Es waren Zusammenschlüsse von Personen sowie Einrichtungen, an die sich Menschen in Notlagen wenden konnten. Dazu gehörten beispielsweise die Armenfürsorge, Hilfsgesellschaften auf Gegenseitigkeit und private Versicherungen.

Aufbau und Funktionsweise des 3-Säulen-Prinzips

Das System gehört zu den Grundwerten der Schweiz. Es garantiert auf kollektiver Ebene die soziale Sicherheit und ermöglicht den Menschen im Alter ein Leben in Selbstbestimmung. Diese Zielsetzung ist in der Durchführung eine grosse Herausforderung. Schliesslich unterliegen alle Vorsorgesysteme dem demografischen Wandel und haben sich einer sich verändernden Gesellschaft zu stellen.

In der Schweiz bedeutet dies insbesondere:

- Jede Generation freute sich bis jetzt über eine sieben Jahre längere Lebenserwartung.

- 46 Prozent der Schweizer*innen geben an, fürs Alter ein finanzielles Polster aufbauen zu wollen.

- Herausforderung Vorsorgelücke: Davon ist jeder dritte Schweizer bzw. jede dritte Schweizerin betroffen.

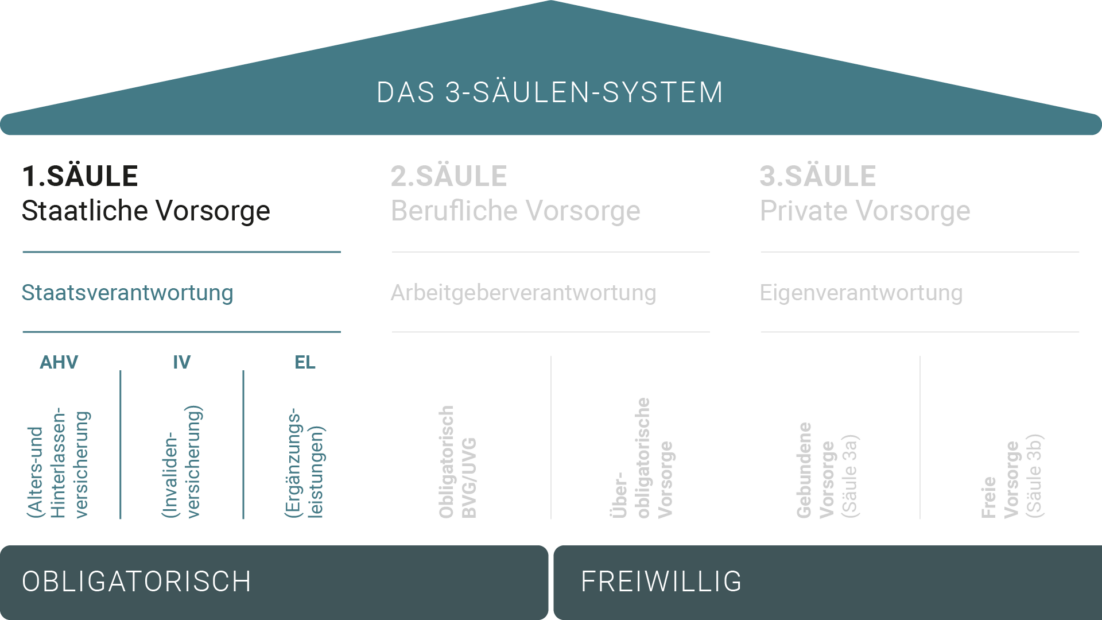

Trotz Anpassungsbedarf hat die Schweiz weiterhin eine hervorragende Ausgangslage. Die Grundlage bildet dabei das 3-Säulen-Prinzip, bei dem jede Säule ihren speziellen Zweck erfüllt und einen eigenen Leistungsumfang hat. Das Zusammenspiel steht für klassische Schweizer Werte: Solidarität sowie Eigenverantwortung.

Die erste Säule beinhaltet ausschliesslich obligatorische Leistungen. Ebenso zählen die Versicherungen der zweiten Säule teilweise zu den Standards. Bei einem weiteren Teil der Absicherungen innerhalb der zweiten Säule handelt es sich um freiwillige Möglichkeiten. Die dritte Säule basiert mit ihren privaten Absicherungen auf vollständig freiwilligen Leistungen.

Säule 1: Existenzsicherung – die staatliche Vorsorge

Die erste Säule ist nach dem solidarischen Prinzip aufgebaut. Erwerbstätige (einschliesslich Grenzgänger*innen) und Arbeitgeber zahlen monatlich Beiträge, womit die Auszahlungen an die heutigen Rentner*innen finanziert werden. Das Alter für die AHV-Rente, das Pensionierungsalter, liegt aktuell bei 65 Jahren für Männer und bei 64 Jahren für Frauen. Die Rente wird auf Antrag gewährt. Wenn Sie erfahren wollen, mit welcher Höhe der Rente Sie rechnen können, dann stellen Sie einen Antrag auf Vorausberechnung bei der kantonalen Ausgleichskasse.

Die maximale AHV-Rente beträgt seit dem 1. Januar 2021 monatlich CHF 2’390. Mit CHF 1’195 können Sie mindestens rechnen. Diese Renten setzen die volle Beitragsdauer voraus.

Die Schweiz erfüllt mit dieser Säule ihre sozialstaatliche Pflicht. Im Alter und bei Erwerbsunfähigkeit ist für den Leistungsempfänger die Existenzgrundlage gesichert. Mehr dürfen Sie allerdings von der ersten Säule nicht erwarten.

Merkmale 1. Säule

Die wesentlichen Merkmale der ersten Säule sind:

- Obligatorische Vorsorge

- Leistungen:

- AHV (Alters- und Hinterbliebenenversicherung)

- IV (Invalidenversicherung)

- EL (Ergänzungsleistungen zur AHV und IV)

- ALV (Arbeitslosenversicherung)

- MSE (Mutterschaftsversicherung)

- EO (gemäss Erwerbsersatzordnung Leistungen während Militärdienst, Zivilschutz oder Zivildienst)

- Zielsetzung: Existenzsicherung

- Finanzierung: Umlageverfahren (Einzahlung durch Erwerbstätige zur Auszahlung der bewilligten Renten)

Merkmale der AHV

Die AHV ist eine Volksversicherung. In ihr sind alle Personen versichert, die in der Schweiz leben oder erwerbstätig sind. Das bedeutet, dass die Versicherung auch Grenzgänger, Gastarbeiter und Nichterwerbstätige (Studierende, Invalide, Rentner, Hausfrauen) umfasst .

Die AHV-Beiträge werden von allen versicherten Personen bezahlt. Hiervon ausgenommen sind ausschliesslich Kinder. Ebenso sind verheiratete Personen, die kein Erwerbseinkommen beziehen, beitragspflichtig. Für diesen Beitrag gilt jedoch eine Begrenzung, welche dem doppelten Mindestbeitrag des erwerbstätigen Ehepartners entspricht.

Die Beiträge der Arbeitnehmer*innen werden von den Arbeitgeber*innen abgeführt. Die Höhe richtet sich nach dem Einkommen in Anlehnung an die Veranlagung zur direkten Bundessteuer. Selbstständige rechnen mit der Ausgleichskasse direkt ab.

Lesetipp: Finanzberatung für Frauen

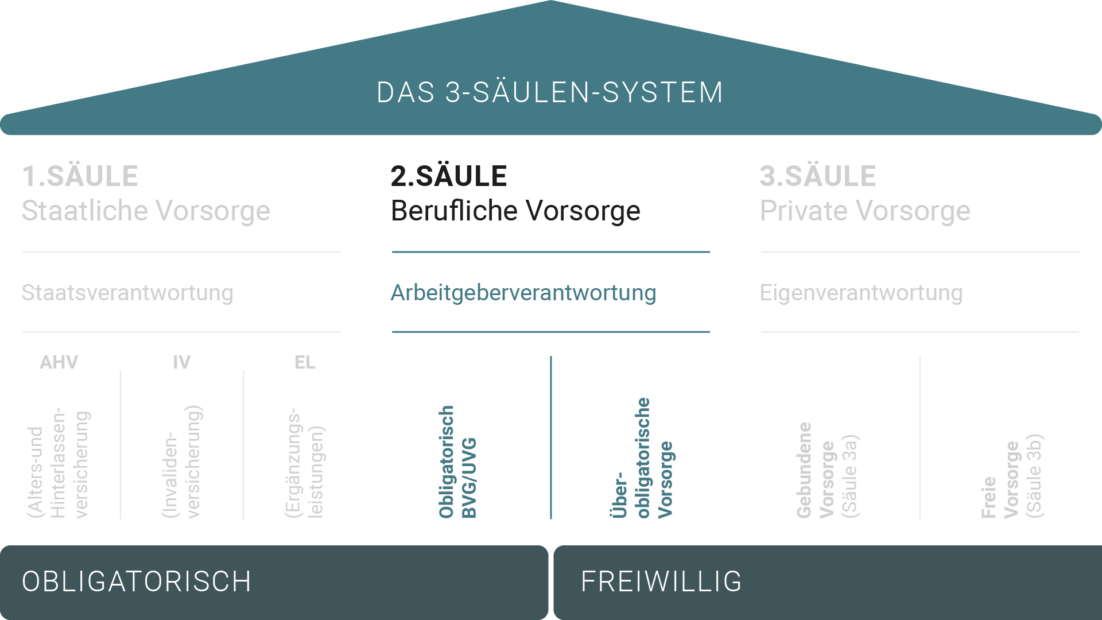

Säule 2: Berufliche Vorsorge – ein Baustein zur Sicherung des Lebensstandards

Alle Angestellten sind ab dem 17. Lebensjahr gegen den Fall eintretender Invalidität versichert. Darüber hinaus wird die Familie im Todesfall finanziell abgesichert. Die Leistungen erweitern sich ab dem 24. Geburtstag um die Altersleistungen bei Eintritt der Pensionierung.

Die berufliche Vorsorge kann mit allen Bereichen rund 20 Prozent abdecken. Zusammen mit den Leistungen der ersten Säule sind somit etwa 60 bis 70 Prozent des letzten Einkommens abgesichert.

Merkmale 2. Säule

Die wesentlichen Merkmale der zweiten Säule sind:

- Obligatorische berufliche Vorsorge

- Leistungen:

- BVG (Bundesgesetz zur beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge, obligatorisch, dargestellt durch Pensionskassen)

- UVG (Bundesgesetz zur Unfallversicherung, obligatorisch)

- FZG (Freizügigkeitsleistungen bei Austritt oder Wechsel einer Vorsorgeeinrichtung)

- Zielsetzung: Beibehaltung des Lebensstandards im Alter und Absicherung bei Invalidität sowie der Angehörigen im Todesfall (in Kombination mit der ersten Säule).

- Finanzierung: kapitalgedeckt (Ansparen)

Merkmale der beruflichen Vorsorge (BVG)

Die zweite Säule ist zweigeteilt: der obligatorische und der überobligatorische Teil. Im obligatorischen Teil sind die Jahreseinkünfte, welche versichert sind, begrenzt. Der überobligatorische ist der darüberliegende Teil.

Im obligatorischen Bereich deckt die Vorsorge die Absicherung im Alter (BVG-Rente) sowie Leistungen bei Invalidität und die Hinterlassenenversicherung ab. Daneben sind darin eine Krankentagegeldversicherung (Lohnfortzahlung im Krankheitsfall) und die Freizügigkeitseinrichtungen (Übernahme von Ansprüchen bei Wechsel des Leistungsträgers) enthalten. Ergänzt wird die zweite Säule durch eine Unfallversicherung (UVG), welche die Arbeitenden gegen die Risiken von Betriebs- und Nichtbetriebsunfällen sowie berufsbedingter Krankheiten absichert.

Sobald der AHV-pflichtige Jahreslohn den BVG-Mindestjahreslohn übersteigt, sind Arbeitnehmer*innen in der BVG beitrags- und versicherungspflichtig. Die Arbeitgeber*innen sind für die korrekte Versicherung in der BVG verantwortlich. Wie bei den AHV-Beiträgen, tragen diese wenigstens die Hälfte der Beiträge. In die BVG zahlen Selbstständige freiwillig ein. Das Kapital wird von öffentlichen sowie von privaten Pensionskassen verwaltet.

Die Versicherungspflicht ist somit auf das Einkommen im obligatorischen Bereich begrenzt. Es ist also wichtig, hier mögliche Versorgungslücken zu erkennen. Sie sollten daher für den überobligatorischen Bereich die Möglichkeit der freiwilligen privaten Vorsorge der sogenannten Vorsorge 2b nutzen. Wichtig: Der Staat beteiligt sich indirekt an der Finanzierung dieser wesentlichen Säule, indem die Beiträge und das angesparte Kapital steuerfrei sind.

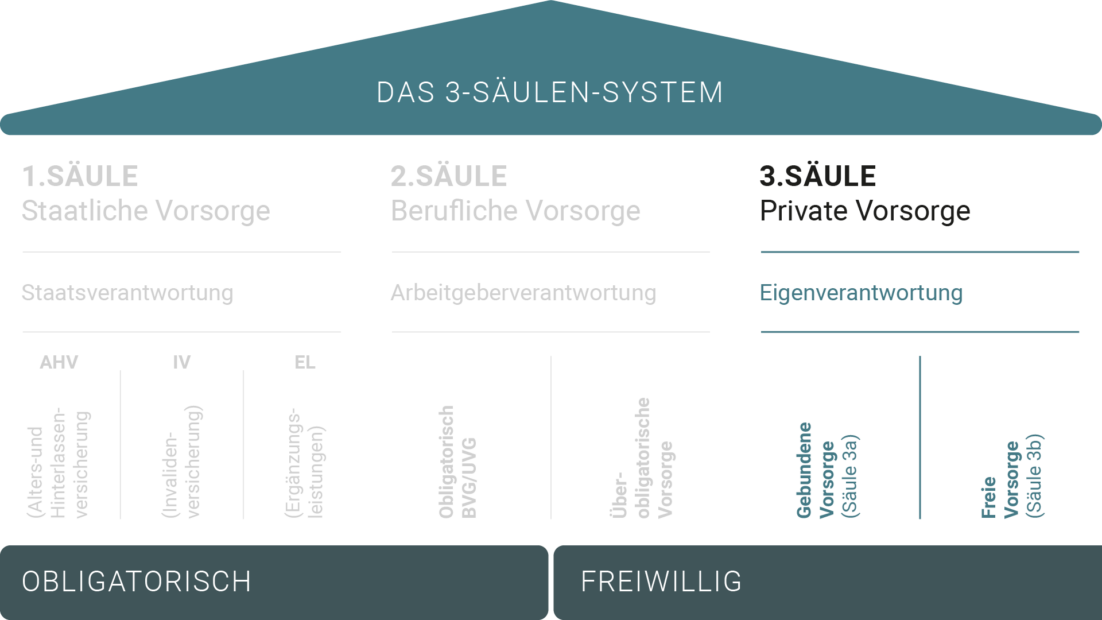

Säule 3: Private Vorsorge – sichert den gewohnten Lebensstil im Alter

Die Leistungen aus den obligatorischen Bereichen der ersten und zweiten Säule können rund 60 Prozent des Einkommens abdecken. Dies gilt allerdings maximal bis zu einem Einkommen von bis zu 86’040 CHF (Stand 2021). In Kombination mit den überobligatorischen Versicherungen kann etwa 70 Prozent erreicht werden. Ausserdem sollten Sie beachten, dass durch die demografische Entwicklung in Zukunft in der Schweiz wesentlich weniger Erwerbstätige die Leistungen von immer mehr Rentnern aufzubringen haben.

Die Entwicklung zeigt eindeutig: Die private Vorsorge der dritten Säule hat an Bedeutung gewonnen und wird für die Zukunft immer wichtiger.

Merkmale 3. Säule

Die wesentlichen Merkmale der dritten Säule sind:

- Freiwillige private Vorsorge

- Leistungen: 1972 wurden in der Bundesverfassung innerhalb der dritten Säule folgende Wege verankert, um das fürs Alter zusätzlich benötigte Vermögen aufzubauen:

- Säule 3a (gebundene Vorsorge, mit Einschränkungen steuerlich abzugsfähig, in bestimmten Fällen, etwa bei Kauf eines Eigenheims oder beim Start einer selbstständigen Tätigkeit, kann das Kapital vorbezogen werden)

- Säule 3b (freie Vorsorge, weniger Einschränkungen, keine direkten Steuervorteile, finanzielle Risiken durch Invalidität oder Tod lassen sich bedürfnisgerechter absichern)

Merkmale der privaten Vorsorge

Die freiwillige private Vorsorge können Sie durch ein grosses Angebot an Finanzprodukten individuell gestalten. Wie oben zu erkennen ist, teilt sich die dritte Säule in eine gebundene Vorsorge (3a), die allen erwerbstätigen und AHV-Pflichtigen in der Schweiz zur Verfügung steht, sowie eine freie Vorsorge (3b) auf.

Wie der Name vermuten lässt, ist das in Produkten der Säule 3a angesparte Kapital gebunden und kann nur in wenigen definierten Ausnahmefällen vorzeitig bezogen werden.

Die Beiträge sind innerhalb jährlich festgelegter Grenzen steuerlich abzugsfähig. Diese betragen 2021 für Erwerbstätige mit Pensionskasse 6‘883 CHF und für Erwerbstätige ohne Pensionskasse bis zu 20 Prozent des Erwerbseinkommens, höchstens aber 34’416 CHF.

Zur steuerlichen Förderung zählt ebenso, dass die Erträge während der Laufzeit steuerfrei sind und das angesparte Kapital zur Vorsorge nicht der Vermögenssteuer unterliegt. Darüber hinaus wird die vorzeitige Auszahlung des Kapitals zu einem reduzierten Spezialsatz besteuert.

Die Auszahlung kann frühestens fünf Jahre vor dem Erreichen des AHV-Rentenalters erfolgen.

Wird die Erwerbstätigkeit über den regulären Renteneintritt hinaus fortgesetzt, kann der Bezug um bis zu fünf Jahre hinausgeschoben werden.

Die Vorsorge der Säule 3a wird oft mit klassischen Produkten wie Vorsorgekonti und Vorsorgedepots abgebildet.

Gezahlte Renten werden von Bund sowie Kantonen komplett versteuert.

Die freie Vorsorge mit Säule 3b unterliegt keinen staatlichen Auflagen wie Einzahlungen, Verfügbarkeit sowie Auszahlungsterminen. So lässt sich damit die Vorsorgelücke vollständig und individuell schliessen.

Die Vorsorge kann darauf abgestellt werden, um etwa persönliche Sparziele und Wünsche zu selbst festgelegten Terminen zu erreichen. Es gelten keine staatlichen Beschränkungen hinsichtlich Einzahlungen, Auszahlungen sowie Auszahlungsterminen. Massgeblich sind ausschliesslich die jeweiligen Vertragsbestimmungen des Finanzprodukts.

Die ungebundene Vorsorge kann von allen Personen genutzt werden, die in der Schweiz leben.

Beiträge zur ungebundenen Vorsorge können nur im Rahmen der beschränkt absetzbaren Beiträge des steuerlichen Pauschalbezugs abgesetzt werden. Hierzu zählen ebenso die Prämien für Kranken- und Unfallversicherung, womit der Höchstbetrag oft bereits ausgeschöpft ist.

Bei Einhaltung der gesetzlichen Regelungen fallen bei der Kapitalauszahlung von periodisch finanzierten Kapitallebensversicherungen keine Steuern an. Dazu muss der Vertrag mindestens fünf Jahre laufen und er muss vor dem Alter 66 abgeschlossen worden sein. Das Kapital darf darüber hinaus erst nach dem Alter 60 ausgezahlt werden.

Im Vergleich zu Renten aus der Säule 3a, die vollständig zu versteuern sind, werden die Renten der freien Vorsorge 3b lediglich mit 40 Prozent Steuern belegt.

Die ungebundene Vorsorge 3b: Individualität durch eine Vielzahl von Finanzprodukten

Das Verhältnis vom umlagegedeckter zu kapitalgedeckter Vorsorge wird sich aufgrund der demografischen Entwicklung, der steigenden Löhne sowie der höheren Lebenserwartung weiter verschieben. Das bedeutet für das 3-Säulen-Prinzip: Die private Vorsorge im Bereich der dritten Säule wird an Bedeutung gewinnen. Die Vorsorge im Alter exakt auf die persönlichen Bedürfnisse abzustimmen, ist nur in der Säule 3b möglich.

Neben Banken bieten Fintechs verschiedenste Produkte an. Sie können aus einem grossen Angebot an Lösungen frei wählen. Das Niedrigzinsniveau hat dazu geführt, dass mit klassischen Zinsanlagen selbst die Inflation nicht mehr ausgeglichen werden kann. Es sind andere Anlagen gefragt, die ein vertretbares Risiko haben.

Die wichtigsten Anlageformen im Bereich der ungebundenen Vorsorge sind:

- Sparkonto

- Aktien

- Obligationen

- Fonds

- Rohstofffonds (z.B. Gold)

Vorsorgelücken rechtzeitig erkennen und Vorsorgeformen anpassen

Die persönlichen Ansprüche sind bei allen Menschen individuell. Fest steht jedoch, dass ein einmal erreichter Lebensstandard ungern aufgegeben wird. Das sollten Sie bei der Planung Ihrer Altersversorgung beachten. Die Vorsorge der ersten beiden Säulen, sofern die Möglichkeiten komplett genutzt werden, sichern maximal etwa 70 Prozent des Einkommens ab. Erfahrungsgemäss fühlen sich Menschen mit rund 80 Prozent des Nettoerwerbseinkommens im Alter wohl und können Ihre Lebensgewohnheiten beibehalten. Sehen Sie sich also die aktuellen Ansprüche aus den ersten beiden Säulen an und planen Sie mit diesen Daten Ihre persönliche Vorsorge!

Achten Sie darüber hinaus darauf, Ihre Vorsorge persönlichen Veränderungen anzupassen. Dies sind beispielsweise:

- Beginn einer selbstständigen Tätigkeit

- Scheidung

- Familie (Kinder)

- Bildung von Wohneigentum

- Frühpensionierung

Der Markt der Anbieter hat auf die Herausforderungen reagiert. Bei Ihrer Vorsorgeplanung können Sie also professionelle Hilfe in Anspruch nehmen. Durch die Digitalisierung ist eine Vermögensplanung auf „Family-Office-Niveau“ breiten Kreisen der Bevölkerung zugänglich geworden.

Die Stärken der schweizerischen Altersvorsorge im internationalen Vergleich

Die Qualität von Vorsorgesystemen wird häufig am sogenannten HelpAge International’s Global AgeWatch Index gemessen. Dieser Index zeigt Länder in einem Ranking bezüglich ihrer alternden Bevölkerung und deren Wohlergehen. Leistungen der Länder sollen erkannt werden und Optimierungspotenziale erhoben werden. Von 91 weltweit untersuchten Ländern rangiert die Schweiz seit vielen Jahren unter den ersten zehn. Interessanterweise befindet sich mit Schweden ein Land auf Nummer eins, welches mit dem 3-Säulen-Prinzip der Schweiz vergleichbar ist.

Das Schweizer Modell hat sich über viele Jahre bewährt. Fundamentaler Vorteil im Vergleich zu anderen Systemen ist, dass sich die drei Säulen optimal ergänzen:

- Die AHV bietet ein im Vergleich hohes Leistungsniveau und basiert auf einem starken Gemeinschaftsgeist.

- Die berufliche Vorsorge der zweiten Säule hat den Vorteil, dass die BVG im Kapitaldeckungsverfahren finanziert wird und sich dadurch die demografischen Entwicklungen weniger stark auswirken.

- Mit der privaten Vorsorge in der dritten Säule können im Erwerbsleben steuerliche Vorteile generiert werden. Das Ziel, den aktuellen Lebensstandard für die Zukunft zu sichern, ist für alle Schweizer*innen wichtiger denn je. Dies lässt sich insbesondere mit der Säule 3b auf die persönliche Situation abstellen.

Der Sozialstaat Schweiz zeichnet sich darüber hinaus dadurch aus, dass Menschen, die keine Ersparnisse bilden können oder deren Einkommen unter dem Existenzminimum liegen, Ergänzungsleistungen gezahlt werden.

Ein Vorteil des 3-Säulen-Prinzips ist sowohl die Existenz eines Umlageverfahrens als auch eines Kapitaldeckungsverfahrens. So wird die Solidarität zur Bildung von notwendigem Kapital gesteigert. Die bekannten Risiken, resultierend aus der Bevölkerungsentwicklung und der Teuerung, werden durch das System auf mehrere Säulen verteilt. Der Staat steht mit der Verantwortung im Zentrum. Gleichzeitig sind Unternehmen in der Verpflichtung und Bürger werden zur Selbstvorsorge motiviert.