Discretionary vs. Advisory Mandate: Welches Modell passt zu Ihnen?

Sie möchten Ihr Vermögen professionell verwalten lassen, stehen aber vor der Frage: Discretionary oder Advisory Mandate? Beide Modelle haben ihre Berechtigung, doch welches passt zu Ihrer...

Sie möchten Ihr Vermögen professionell verwalten lassen, stehen aber vor der Frage: Discretionary oder Advisory Mandate? Beide Modelle haben ihre Berechtigung, doch welches passt zu Ihrer Lebenssituation, Ihrem Zeitbudget und Ihren Anlagezielen? Dieser Beitrag zeigt Ihnen die Unterschiede, Vor- und Nachteile und hilft Ihnen, die richtige Entscheidung zu treffen.

Das Wichtigste auf einen Blick

-

Discretionary Mandate (Diskretionäres Mandat): Der Vermögensverwalter entscheidet eigenständig über Anlagen, Sie behalten die strategische Kontrolle und sparen Zeit.

-

Advisory Mandate (Beratungsmandat): Sie treffen alle Entscheidungen selbst, der Berater gibt Empfehlungen, volle Kontrolle, aber höherer Zeitaufwand.

-

Zeitfaktor: Advisory erfordert aktive Beteiligung und Erreichbarkeit, Discretionary spart Zeit im Alltag.

-

Kosten: Beide Modelle unterscheiden sich in der Gebührenstruktur, Transparenz ist entscheidend.

-

Everon-Vorteil: FINMA-reguliert, digitale Lösung für Transparenz, massgeschneiderte Strategien für beide Mandatstypen, ideal für Wealth Manager und Endkunden.

Was ist ein Discretionary Mandate?

Bei einem diskretionären Mandat (auch Vermögensverwaltungsmandat genannt) übertragen Sie die Verwaltung Ihres Portfolios an einen professionellen Vermögensverwalter. Dieser trifft Anlageentscheidungen eigenständig, innerhalb der zu Beginn vereinbarten Parameter. Sie legen gemeinsam Ihre Anlagestrategie fest, definieren Ihr Risikoprofil und setzen Limits. Danach übernimmt der Vermögensverwalter das operative Management.

Das bedeutet: Der Manager entscheidet über Käufe und Verkäufe, nimmt Rebalancing vor und passt das Portfolio an Marktveränderungen an, ohne Sie jedes Mal um Zustimmung zu bitten. Sie behalten die strategische Kontrolle, müssen sich aber nicht um das Tagesgeschäft kümmern.

Transparenz ist dennoch gegeben: Sie erhalten regelmässige Reports und können jederzeit über eine digitale Lösung oder App den Status Ihres Portfolios einsehen.

Ein diskretionäres Mandat eignet sich besonders für Anleger, die wenig Zeit haben, beruflich stark eingespannt sind oder häufig unterwegs sind. Es ist die richtige Wahl, wenn Sie die Expertise eines professionellen Vermögensverwalters schätzen und bereit sind, operative Entscheidungen zu delegieren.

Vorteile: Discretionary Mandate

Ein diskretionäres Mandat bietet zahlreiche Vorteile:

-

Zeitersparnis: Sie müssen nicht ständig verfügbar sein oder sich um operative Entscheidungen kümmern. Das Management läuft im Hintergrund.

-

Professionelles Management: Erfahrene Vermögensverwalter treffen Entscheidungen auf Basis fundierter Analysen und Markteinschätzungen.

-

Schnelle Reaktion: Bei Marktveränderungen kann Ihr Portfolio zeitnah angepasst werden, ohne Verzögerung durch Abstimmungsschleifen.

-

Ideal für: Vielbeschäftigte Berufstätige, international Tätige, Personen mit wenig Zeit oder Interesse am operativen Management.

Das diskretionäre Mandat ist besonders geeignet, wenn Sie Wert auf professionelle Expertise legen und bereit sind, einem Vermögensverwalter zu vertrauen.

Nachteile: Discretionary Mandate

Trotz der Vorteile gibt es auch Aspekte, die Sie bedenken sollten:

-

Weniger Kontrolle: Entscheidungen werden nicht vorab mit Ihnen besprochen. Sie erfahren erst im Nachhinein, welche Transaktionen durchgeführt wurden.

-

Kosten: Ein diskretionäres Mandat ist in der Regel teurer als ein Beratungsmandat, da der Verwaltungsaufwand höher ist.

-

Vertrauen erforderlich: Sie müssen darauf vertrauen, dass der Vermögensverwalter in Ihrem Sinne handelt. Hier ist die Wahl eines FINMA-regulierten Anbieters entscheidend.

-

Steuerliche Überlegungen: Häufigere Transaktionen können steuerliche Folgen haben, etwa bei Kapitalgewinnen. Sprechen Sie dies vorab mit Ihrem Steuerberater ab.

Diese Nachteile relativieren sich, wenn Sie einen vertrauenswürdigen Partner wählen, der transparent agiert und regelmässig berichtet.

Was ist ein Advisory Mandate?

Bei einem Beratungsmandat (Advisory Mandate) behalten Sie die volle Entscheidungshoheit. Ihr Finanzberater analysiert Ihr Portfolio, beobachtet die Märkte und gibt Ihnen fundierte Empfehlungen, doch die finale Entscheidung liegt immer bei Ihnen. Jede Transaktion erfordert Ihre ausdrückliche Zustimmung.

Der Ablauf gestaltet sich folgendermassen: Ihr Berater erarbeitet Vorschläge für Käufe, Verkäufe oder Umschichtungen. Diese bespricht er mit Ihnen, erläutert die Hintergründe und holt Ihr Einverständnis ein. Erst danach wird die Transaktion ausgeführt. Das bedeutet für Sie: volle Kontrolle, aber auch mehr Verantwortung und Zeitaufwand.

Das Beratungsmandat ist ideal für Anleger, die aktiv in die Verwaltung ihres Vermögens eingebunden sein möchten, über Finanzwissen verfügen und die Zeit haben, sich regelmässig mit ihrem Portfolio auseinanderzusetzen.

Vorteile: Advisory Mandate

Das Beratungsmandat punktet mit anderen Stärken:

-

Volle Kontrolle: Sie entscheiden über jede Transaktion. Keine Überraschungen, keine Entscheidungen ohne Ihr Wissen.

-

Lerneffekt: Sie erhalten direkten Einblick in Anlageentscheidungen und können Ihr Finanzwissen kontinuierlich erweitern.

-

Geringere Kosten: Ein Beratungsmandat ist oft günstiger, da der Berater weniger operative Aufgaben übernimmt.

-

Steuerliche Kontrolle: Sie können steuerliche Überlegungen direkt in Ihre Entscheidungen einbeziehen, etwa um Kapitalgewinne zu optimieren.

-

Ideal für: Anleger mit Finanzwissen, Zeit und Interesse an aktiver Beteiligung.

Das Advisory Mandate ist die richtige Wahl, wenn Sie involviert bleiben möchten und die Zeit haben, sich regelmässig mit Ihrem Portfolio zu beschäftigen.

Nachteile: Advisory Mandate

Auch hier gibt es Herausforderungen:

-

Zeitaufwendig: Regelmässige Abstimmungen erfordern Zeit und Aufmerksamkeit. Sie müssen erreichbar sein und Entscheidungen treffen.

-

Langsamere Umsetzung: Weil jede Transaktion Ihre Zustimmung braucht, können sich Entscheidungen verzögern. Bei schnellen Marktbewegungen kann das ein Nachteil sein.

-

Emotionale Entscheidungen: Ohne systematischen Ansatz besteht das Risiko, von Behavioral Biases beeinflusst zu werden, etwa von Angst oder Gier.

-

Erreichbarkeit: Wenn Sie häufig reisen oder schwer erreichbar sind, kann die Kommunikation schwierig werden.

Wer ein Advisory Mandate wählt, sollte bereit sein, aktiv Zeit zu investieren und diszipliniert Entscheidungen zu treffen.

Entscheidungshilfe: Welches Mandat passt zu Ihnen?

Um eine Entscheidung zu treffen, stellen Sie sich folgende Fragen:

1. Wie viel Zeit können Sie investieren?

Wenn Sie beruflich stark eingespannt sind oder wenig Zeit für Finanzthemen haben, ist ein Discretionary Mandate die bessere Wahl. Bei ausreichend Zeit und Interesse spricht nichts gegen ein Advisory Mandate.

2. Wie gut ist Ihr Finanzwissen?

Verfügen Sie über fundiertes Wissen zu Anlageklassen, Märkten und Strategien? Dann können Sie mit einem Advisory Mandate aktiv mitwirken. Fehlt dieses Wissen oder das Interesse, ist ein Discretionary Mandate sinnvoller.

3. Wie wichtig ist Ihnen direkte Kontrolle?

Wer jede Entscheidung selbst treffen möchte, wählt Advisory. Wer bereit ist, Entscheidungen zu delegieren, profitiert von Discretionary.

4. Wie ist Ihre Erreichbarkeit?

Sind Sie oft unterwegs, in verschiedenen Zeitzonen oder schwer erreichbar? Dann ist ein Discretionary Mandate praktischer. Bei guter Erreichbarkeit funktioniert auch Advisory.

5. Welche steuerlichen Überlegungen haben Sie?

Wenn Sie Kapitalgewinne aktiv steuern möchten, bietet Advisory mehr Kontrolle. Bei Discretionary sollten Sie die steuerlichen Folgen häufiger Transaktionen vorab klären.

Discretionary vs. Advisory: Die wichtigsten Unterschiede

| Kriterium | Discretionary Mandate | Advisory Mandate |

|---|---|---|

| Entscheidungshoheit | Vermögensverwalter | Kunde |

| Zeitaufwand | Niedrig | Hoch |

| Reaktionszeit | Schnell (sofortige Umsetzung) | Langsamer (Zustimmung erforderlich) |

| Kommunikation | Regelmässige Reports | Laufende Abstimmung nötig |

| Für wen geeignet? | Wenig Zeit, Delegation gewünscht | Aktive Beteiligung gewünscht |

| Kosten | Tendenziell höher | Tendenziell niedriger |

Kosten & Gebühren

Die Kosten unterscheiden sich je nach Mandatstyp deutlich.

Discretionary Mandate: Hier fallen in der Regel höhere Gebühren an, da der Vermögensverwalter das operative Management übernimmt. Typische Kosten:

-

Management Fee: Jährliche Gebühr zwischen 0,5 und 1,5 Prozent des verwalteten Vermögens

-

Performance Fee: Erfolgsabhängige Gebühr (nicht immer erhoben)

-

Transaktionskosten: Oft in der Management Fee enthalten

Advisory Mandate: Hier sind die Gebühren tendenziell niedriger, da weniger Verwaltungsaufwand anfällt:

-

Beratungsgebühr: Entweder als Stundensatz oder Pauschalgebühr

-

Transaktionskosten: Oft separat ausgewiesen

Regulatorische Aspekte in der Schweiz

Die FINMA (Eidgenössische Finanzmarktaufsicht) reguliert Vermögensverwalter in der Schweiz streng. Das schützt Anleger und sorgt für klare Verantwortlichkeiten.

Unterschiede in der Anlegerverantwortung:

-

Discretionary Mandate: Der Vermögensverwalter trägt die Verantwortung für operative Entscheidungen – innerhalb des vereinbarten Rahmens. Sie als Kunde definieren die Strategie, der Manager setzt sie um.

-

Advisory Mandate: Sie als Kunde tragen die finale Verantwortung. Der Berater gibt Empfehlungen, doch die Entscheidung liegt bei Ihnen.

Dokumentationspflichten: Beide Mandatstypen unterliegen strikten Dokumentationspflichten. Alle Entscheidungen, Transaktionen und Kommunikationen müssen nachvollziehbar sein.

Kann ich das Mandat wechseln?

Ja, ein Wechsel zwischen Discretionary und Advisory Mandate ist grundsätzlich möglich. Gründe für einen Wechsel können sein:

-

Veränderung der Lebenssituation: Sie haben mehr oder weniger Zeit zur Verfügung.

-

Neues Finanzwissen: Sie haben sich intensiv mit Finanzmärkten beschäftigt und möchten nun aktiver mitwirken.

-

Andere Präferenzen: Ihre Einstellung zu Kontrolle und Delegation hat sich verändert.

Der Prozess: Sprechen Sie mit Ihrem Berater oder Vermögensverwalter. Gemeinsam passen Sie den Mandatsvertrag an. Wichtig ist, dass Sie die Entscheidung gut überlegen und nicht impulsiv handeln. Ein Gespräch mit Ihrem Finanzberater hilft, die richtige Wahl zu treffen.

Everon: Technologie trifft Schweizer Tradition

Everon verbindet Schweizer Finanz-Tradition mit modernster Technologie und bietet damit massgeschneiderte Lösungen für beide Mandatstypen.

Für Endkunden:

-

App für Portfolio-Überwachung: Behalten Sie jederzeit den Überblick, egal ob Discretionary oder Advisory Mandate.

-

Risikoprofilierung: Finden Sie die passende Anlagestrategie basierend auf Ihren Zielen und Ihrer Risikobereitschaft.

-

Transparente Berichte: Alle Transaktionen, Gebühren und Performance-Daten sind jederzeit einsehbar.

Für Wealth Manager (B2B):

-

Lösung für Kunden-Onboarding: Reibungsloser Prozess, optimiertes Dokumenten-Management.

-

Performance-Tracking: Überwachen Sie die Portfolios Ihrer Kunden effizient.

-

Co-Branding-Möglichkeit: Präsentieren Sie die Everon App mit Ihrem eigenen Logo – für eine einheitliche Markenerfahrung.

-

Schulungen & Support: Everon unterstützt Wealth Manager mit Trainings, Marketing-Materialien und laufendem Support.

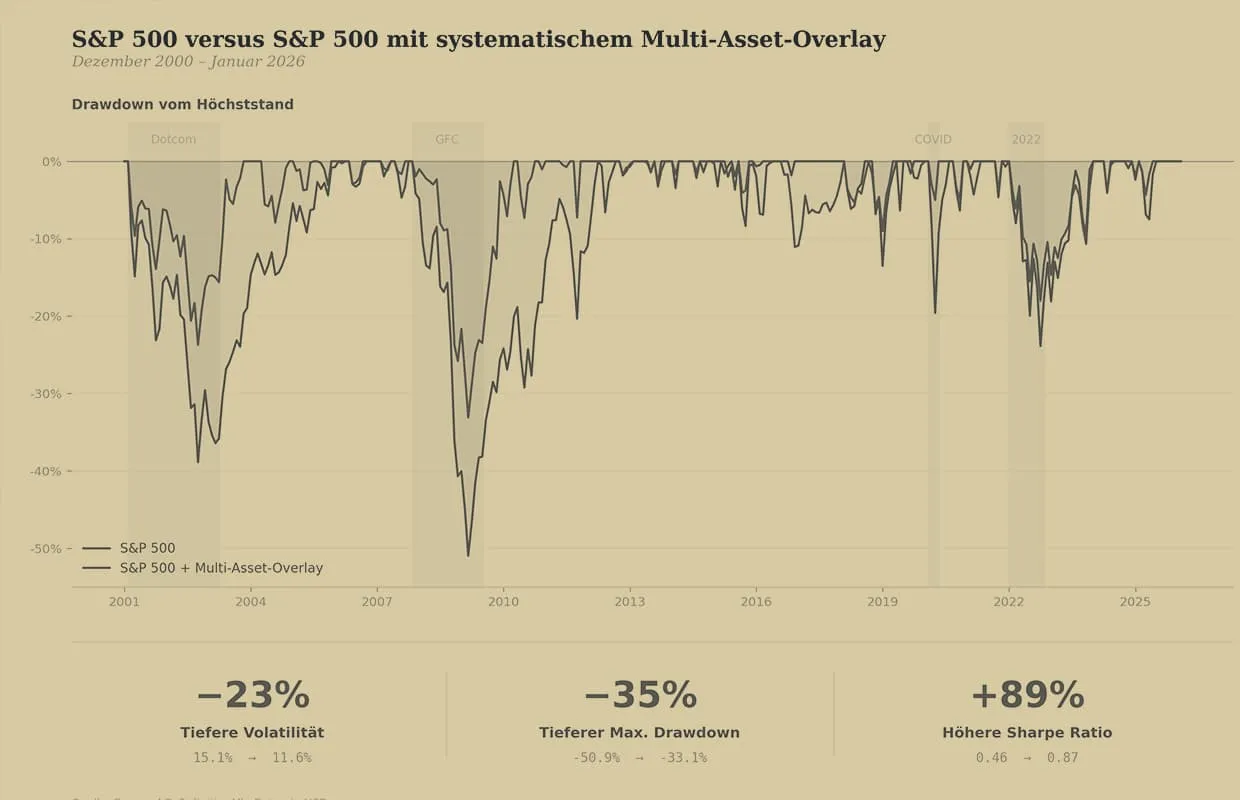

Everon Portfolio Engine: Das Herzstück von Everon ist die hauseigene Portfolio Engine. Sie basiert auf einem systematischen, quantitativen Ansatz und vermeidet emotionale Fehlentscheidungen (Behavioral Biases). Multifactor-Strategien sorgen dafür, dass Ihr Portfolio breit diversifiziert und wissenschaftlich fundiert aufgestellt ist.

**Sicherheit hat Priorität: **Everon ist FINMA-reguliert, arbeitet mit etablierten Schweizer Depotbanken zusammen und speichert alle Daten auf zertifizierten Servern in der Schweiz.

Kontaktieren Sie Everon für ein unverbindliches Gespräch oder erkunden Sie die Partnerschaftsmöglichkeiten für Finanzberater auf everon.swiss/partnerschaft.

Fazit: Die richtige Wahl treffen

Discretionary und Advisory Mandate haben beide ihre Berechtigung. Die Entscheidung hängt von Ihrer persönlichen Situation ab: Wie viel Zeit haben Sie? Wie gut ist Ihr Finanzwissen? Wie wichtig ist Ihnen direkte Kontrolle? Sind Sie gut erreichbar? Welche steuerlichen Überlegungen spielen eine Rolle?

Wichtig ist, dass Sie einem Anbieter vertrauen können, der transparent arbeitet, reguliert ist und moderne Technologie einsetzt.

Lilais Funk

LinkedIn-ProfilDieser Beitrag dient der allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot zum Kauf oder Verkauf von Finanzinstrumenten dar. Everon AG ist von der FINMA bewilligter Vermögensverwalter gemäss FINIG. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Erträge.