Systematische Alternativen: Wie regelbasierte Multi‑Asset‑Strategien Aktienportfolios robuster machen

Aktien bilden seit Jahrzehnten das Fundament langfristiger Vermögensbildung. Gleichzeitig sind sie regelmässig Phasen erheblicher Turbulenzen ausgesetzt, ausgelöst durch geldpolitische Wendepunkte,...

Steigende Marktkonzentration, unsichere Inflationsregimes und instabile Korrelationsstrukturen stellen klassische Diversifikationsmodelle zunehmend infrage. Systematische Multi‑Asset‑Overlays eröffnen Investoren neue Wege, Risiken strukturell zu stabilisieren.

Aktien bilden seit Jahrzehnten das Fundament langfristiger Vermögensbildung. Gleichzeitig sind sie regelmässig Phasen erheblicher Turbulenzen ausgesetzt, ausgelöst durch geldpolitische Wendepunkte, makroökonomische Schocks oder abrupte Veränderungen der Marktstimmung. Für Investoren bedeuten solche Episoden nicht nur temporäre Vermögensverluste. Sie führen häufig auch zu prozyklischen Anlageentscheidungen.

Der klassische Umgang mit starken Verlustphasen folgt zwei Mustern: Entweder greifen Investoren zu Optionen, um Portfolios abzusichern, oder sie reduzieren ihre Aktienquote bei erhöhter Volatilität. Beide Ansätze haben strukturelle Schwächen. Optionsstrategien verursachen kontinuierliche Prämienkosten. Taktische Risikoreduktion reagiert häufig erst, wenn ein Grossteil der Korrektur bereits erfolgt ist, und verpasst dann nicht selten die folgende Erholung.

Vor diesem Hintergrund rückt ein alternativer Ansatz in den Fokus: systematische defensive Overlays, die parallel zur strategischen Aktienallokation eingesetzt werden. Die Grundidee ist überzeugend. Während Aktienmärkte in Stressphasen unter Druck geraten, reagieren andere Märkte entlang derselben makroökonomischen Schockkanäle, allerdings mit gegenläufigen Bewegungen. Sinkende Wachstumserwartungen können Staatsanleihen stützen, industrielle Rohstoffe preisen konjunkturelle Abschwächungen früh ein, und Gold gewinnt bei steigender Unsicherheit.

Systematische Multi‑Asset‑Overlays nutzen genau diese Zusammenhänge. Anstatt auf eine einzelne Absicherungsquelle zu setzen, kombinieren sie mehrere Diversifikationskanäle innerhalb eines regelbasierten Ansatzes über liquide Futuresmärkte auf Staatsanleihen, Rohstoffen, Währungen und Edelmetallen. Die Positionierung folgt nicht diskretionären Markteinschätzungen, sondern quantitativen Signalen: relative Momentum‑Indikatoren, Veränderungen von Volatilitäts‑ und Korrelationsstrukturen oder die Dispersion von Trends über verschiedene Märkte.

Im Unterschied zu Tail‑Hedge‑Strategien beruht der Schutz nicht auf konvexen Optionsprofilen, sondern auf dynamischer Anpassung der Marktexposition. Während Optionen in Turbulenzphasen hohe Gewinne ermöglichen, aber dauerhaft Kosten verursachen, entstehen bei Multi‑Asset‑Overlays eher lineare Ertragsprofile über mehrere Märkte. Makroökonomische Kräfte, die Aktien belasten, begünstigen häufig gleichzeitig andere Assetklassen.

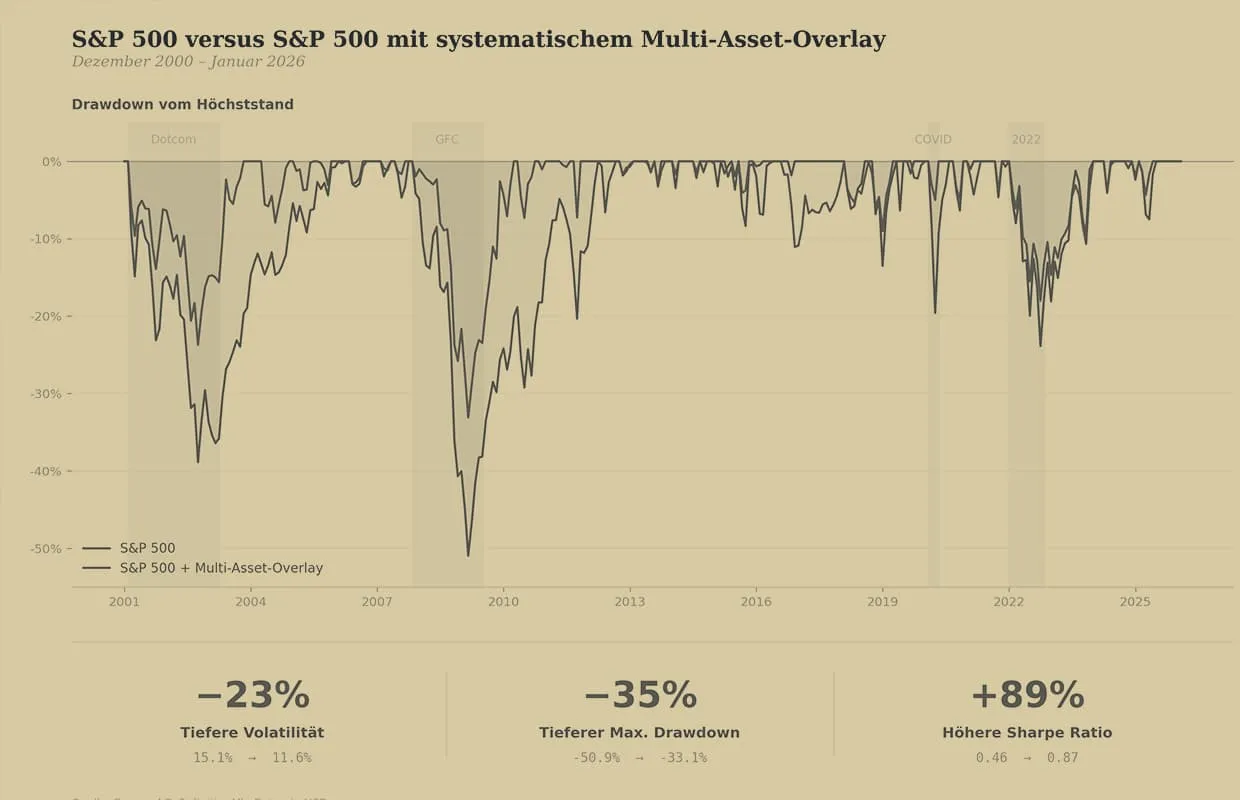

Simulationen mit liquiden Futuresmärkten seit Anfang der 2000er Jahre zeigen, dass ein diversifiziertes Cross‑Asset‑Overlay die Volatilität eines globalen Aktienportfolios um 20 bis 30 Prozent reduzieren kann. Historische Maximalverluste lassen sich um etwa ein Drittel verringern, während ein Grossteil der langfristigen Aktienrendite erhalten bleibt.

Diese Perspektive gewinnt gerade jetzt an Bedeutung. Globale Aktienindizes sind zunehmend konzentriert. In den USA entfällt ein erheblicher Anteil der Indexgewichtung auf wenige grosse Technologieunternehmen. Gleichzeitig reagieren Staatsanleihen stärker auf Inflationsentwicklungen und geldpolitische Unsicherheit. In einer solchen Marktstruktur genügt Diversifikation über Assetklassen allein nicht mehr.

Systematische Alternativen verfolgen weniger das Ziel isolierter Alpha‑Generierung. Ihr Beitrag liegt darin, die Struktur des Portfoliorisikos zu verändern: Schwankungen werden geglättet, Drawdowns abgefedert und Abhängigkeiten von einzelnen Marktsegmenten reduziert.

In einer Welt, die zunehmend von makroökonomischen Regimewechseln, geopolitischen Spannungen und strukturellen Marktverschiebungen geprägt ist, dürfte die Rolle solcher systematischen Multi-Asset-Strategien in der strategischen Portfolioallokation weiter an Bedeutung gewinnen. Everon entwickelt systematische Multi‑Asset‑Strategien für Vermögensverwalter und institutionelle Investoren, die ihr Aktienrisiko intelligenter steuern wollen.

Dieser Beitrag dient der allgemeinen Information und stellt weder eine Anlageberatung noch ein Angebot zum Kauf oder Verkauf von Finanzinstrumenten dar. Everon AG ist von der FINMA bewilligter Vermögensverwalter gemäss FINIG. Vergangene Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Erträge.