Das so genannte „60/40-Portfolio“ ist ein Klassiker. Die Kombination von 60 Prozent Aktien und 40 Prozent Obligationen in einem Portfolio wurde als sehr vorteilhaft für das Risiko-Rendite-Verhältnis angesehen. Die Hauptannahme dahinter ist, dass Aktien und Obligationen im Zeitablauf eine geringe, wenn nicht sogar negative Korrelation aufweisen. Daher sind die historischen Korrelationen zwischen Aktien und Obligationen für Anleger, die ihre Portfolios diversifizieren wollen, von grossem Interesse.

Das Verständnis dieser Korrelationen bietet wertvolle Einblicke in Strategien der Asset Allokation und des Risikomanagements.

In diesem Artikel wird die historische Korrelation zwischen Aktien und Obligationen in den USA untersucht, Faktoren, die diese Korrelationen beeinflussen, werden erörtert, und es werden die jüngsten Trends und ihre Auswirkungen auf die Anleger beleuchtet.

Historische Perspektive: Ein Blick in die Vergangenheit

Die Beziehung zwischen Aktien und Obligationen war nicht immer einheitlich. Es gab Zeiten, in denen sich die beiden Anlageklassen in dieselbe Richtung bewegten, und Zeiten, in denen sie gegensätzlich verliefen. Im Allgemeinen dienten Obligationen aufgrund ihrer in der Regel geringen historischen Korrelation zu Aktien, als Absicherung gegen Verluste am Aktienmarkt, zumindest in den letzten 25 bis 30 Jahren. Über einen längeren Zeitraum betrachtet, gab es jedoch zwischen 1945 und 1995 eine weitgehend positive Korrelation zwischen Aktien und Obligationen.

Dies war beispielsweise 1969 der Fall, als die US-Notenbank die Zinsen anhob, um die steigende Inflation einzudämmen, was dazu führte, dass sich sowohl Aktien als auch Obligationen in eine negative Richtung bewegten. Dieses Szenario wiederholte sich im vergangenen Jahr, als die Renditen von Aktien und Obligationen fielen, nachdem die US-Notenbank die Zinsen so schnell wie seit 40 Jahren nicht mehr erhöht hatte. In vier Jahrzehnten ist ein solcher gleichzeitiger Rückgang nur in 2,4 % der Fälle aufgetreten, bei einer rollierenden 12-Monats-Betrachtung.

Faktoren, die die Korrelation beeinflussen

Mehrere Faktoren können die Korrelation zwischen Aktien und Obligationen beeinflussen. Einer der wichtigsten Faktoren sind die Zinssätze. Höhere Zinssätze können die künftigen Cashflows dieser Anlagen verringern, was sich sowohl auf die Renditen von Aktien als auch von Obligationen negativ auswirkt. Die Kurse von Obligationen sind direkt an das Zinsniveau gekoppelt, und ihre Bewertung sinkt bei einem Zinsanstieg, solange ihre Kuponzahlungen fixiert sind. Der Grund dafür ist, dass bestehende Obligationen mit alten (tiefen) Kupons unattraktiver gegenüber neu-emittierten Obligationen mit höheren Kupons werden.

Aktien werden in Mitleidenschaft gezogen, weil höhere Zinssätze oft höhere Finanzierungskosten und eine absichtliche Verlangsamung der Wirtschaft bedeuten. Beide Effekte führen tendenziell zu einer Verringerung der Unternehmensgewinne und damit zu einer niedrigeren Aktienbewertung.

Darüber hinaus spielt auch die Risikobereitschaft der Anleger eine entscheidende Rolle. Wenn die wirtschaftlichen Aussichten unsicher sind und die Zinsvolatilität hoch ist, neigen die Anleger eher dazu, das Risiko in ihren Portfolios zu verringern, was sowohl die Aktien- als auch die Obligationskurse nach unten drückt. Umgekehrt sind die Anleger bei positiven Wirtschaftsaussichten möglicherweise bereit, mehr Risiken einzugehen, was die Aktienkurse in die Höhe treiben könnte. Zu bedenken ist auch, dass die Attraktivität von Bargeld mit dem Zinsniveau einer Währung zunimmt, da es bereits anständige „risikolose“ Renditen bieten kann.

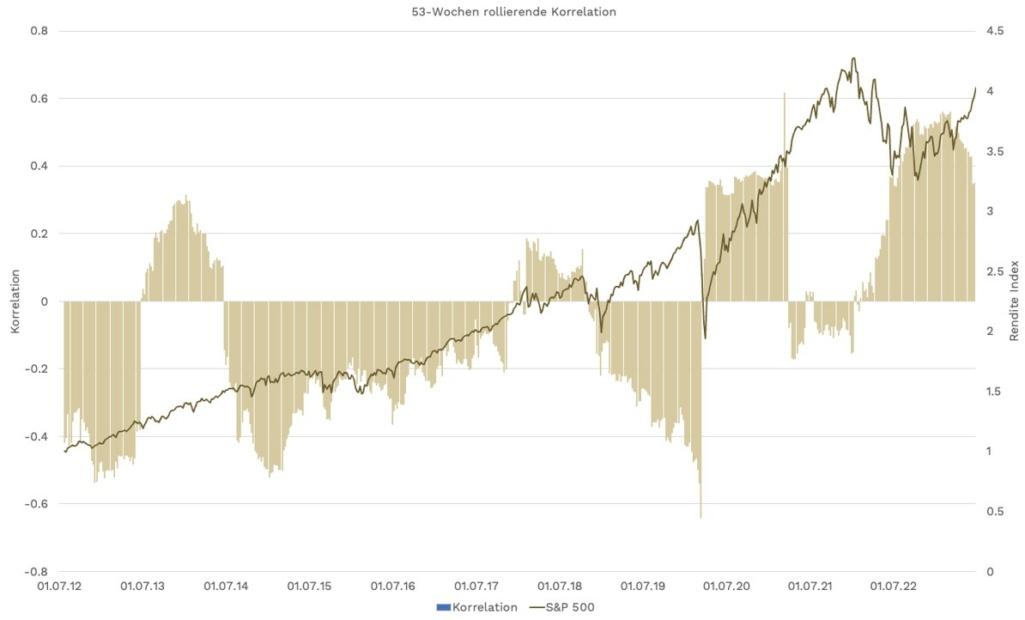

Wir betrachten die US-Aktien- und Obligationsmärkte, dargestellt durch den S&P 500 und den Bloomberg US Aggregate Index.

Wie die unten stehende Grafik zeigt, war die rollierende 53-Wochen-Korrelation zwischen Obligationen und Aktien zwischen 2012 und 2020 meist negativ. In diesem Zeitraum hat der Diversifikationseffekt von Aktien und Obligationen also gut funktioniert. Allerdings war das 60/40-Portfolio aus Renditegesichtspunkten keine sehr attraktive Anlage, da das Nullzinsregime zu sehr niedrigen Renditen bei festverzinslichen Anlagen führte.

In den letzten Jahren hat sich jedoch die Korrelation zwischen Aktien und Obligationen und die Attraktivität von festverzinslichen Anlagen deutlich verändert. Im Jahr 2022 gab es eine Gleichschrittbewegung zwischen dem S&P 500 und Obligationen. Ausschlaggebend dafür waren die hohe Inflation, die restriktiven Äusserungen der US-Notenbank, die hartnäckig hohen Konsumausgaben und die Nominallöhne, die den Obligationsmarkt häufig aus dem Gleichgewicht brachten.

Dies führte dazu, dass Aktien fielen, als die Zinsen stiegen, was die Diversifizierungsvorteile traditioneller 60/40-Portfolios in Frage stellte, aber die Renditen für festverzinsliche Anlagen in die Höhe trieb.

Datenquelle: Telekurs

Zu Beginn des Jahres 2023 scheint sich die Investitionslandschaft zu verändern. Schwache Daten aus dem verarbeitenden Gewerbe, eine sich abschwächende Beschäftigungslage der privaten Haushalte und zahme annualisierte 3-Monats-Inflationswerte deuten darauf hin, dass sich die US-Wirtschaft im Laufe des Jahres zeitweise auf eine leichte Kontraktion zubewegen könnte.

Dies könnte zu niedrigeren Zinssätzen und einer Verschiebung der Korrelation zwischen Aktien und Obligationen führen, wobei sich Staatsobligationen möglicherweise in eine andere Richtung als Aktien bewegen. Sollte diese Verschiebung eintreten, würde sie wahrscheinlich diversifizierten Portfolios zugute kommen, insbesondere angesichts der im Vergleich zu den Vorjahren höheren Anfangsrenditen bei Staatsobligationen.

Darüber hinaus könnte das Investitionsklima allmählich der Zeit zwischen 1945 und 1995 ähneln, als sich Aktien und Obligationen in einem wachstumsstarken Umfeld mit anhaltender Inflation häufig gemeinsam bewegten. Dies wäre ein deutlicher Unterschied zu der Zeit Ende der 1990er Jahre bis zum Beginn der COVID-19-Pandemie. In dieser stellte Deflation ein grösseres Problem dar als hohe Inflation, was den Vorteil einer Diversifizierung zwischen Aktien und Obligationen förderte.

Die COVID-19-Pandemie spielte ebenfalls eine wichtige Rolle bei der Beeinflussung der Korrelation zwischen Aktien und Obligationen. Der Übergang der US-Notenbank zu einer beispiellosen geldpolitischen Stimulierung als Reaktion auf die Pandemie führte zu einer einzigartigen Situation an den Obligations- und Aktienmärkten.

Der US-Aktienmarkt erholte sich von dem anfänglichen Schock der Pandemie und erreichte neue Höchststände, was zum Teil auf die niedrigen Zinssätze zurückzuführen war. Gleichzeitig führte die Zusage der US-Notenbank, die Zinsen auf einem Niveau nahe Null zu halten, zu einem sprunghaften Anstieg der Obligationspreise, was zu einer seltenen Periode führte, in der sowohl Obligationen als auch Aktien eine starke Rendite vorwiesen (Zeitraum von Mitte 2020 bis Mitte 2021).

Auch wenn die Korrelation zwischen Aktien und Obligationen im Laufe der Zeit schwankte, ist das Verständnis dieser Beziehung und der Faktoren, die sie beeinflussen, von entscheidender Bedeutung für Anleger, die ihre Portfolios diversifizieren und das Risiko steuern wollen.

Mit Blick auf das Jahr 2023 bleibt abzuwarten, wie sich diese Korrelation weiterentwickeln wird. Angesichts der aktuellen Wirtschaftstrends und der höheren Anfangsrenditen bei Obligationen könnte sich eine Diversifizierung im kommenden Jahr jedoch als vorteilhaft erweisen. Die Anlageklasse der Obligationen erlebt durch das aktuelle Zinsniveau ein Comeback und sollte bei Investoren wieder mehr Beachtung finden.

Derzeit erleben die Finanzmärkte starke Schwankungen, da die Auswirkungen höherer Zinssätze immer deutlicher werden. Es ist jedoch wichtig, sich daran zu erinnern, dass im letzten Jahrhundert Hochzinszyklen kamen und gingen und dass sowohl Aktien- als auch Obligationsrenditen für Anleger, die den Kurs halten, stabil waren.

Auch wenn sich die Korrelation zwischen Aktien und Obligationen aufgrund verschiedener Faktoren weiterhin verändern wird, bleibt die Bedeutung eines gut diversifizierten, ausgewogenen Anlageportfolios bestehen.

Unternehmen sind ständig auf der Suche nach effizienten Finanzierungsmöglichkeiten, um ihren Wachstumskurs beizubehalten. Dabei stossen sie oft auf Herausforderungen bei traditionellen Finanzierungsquellen. Private Debt liefert aufstrebenden Unternehmen geeignete Finanzierungslösungen.

Dabei trifft die Anlageklasse auch den Nerv vieler Investoren, die nach aussichtsreichen Renditechancen suchen und ihr Portfolio weiter diversifizieren wollen. Nachdem dieser Kreditmarktplatz lange Zeit institutionellen Investoren vorbehalten war, öffnet sich die Anlageklasse zunehmend auch privaten Anlegern.

In diesem Beitrag erhalten Sie einen Überblick über Private Debt, welchen Mehrwert diese Anlageklasse bietet und wie sich diese Anlageform von anderen Investmentklassen unterscheidet. Ferner werden verschiedene Arten von Private Debt erklärt und welche Risiken bei dieser Privatmarktanlage zu beachten sind.

Private Debt ist eine international wachsende Anlageklasse in einem nicht öffentlichen Markt.

Unternehmensfinanzierungen als Privatmarktanlagen versprechen hohe Renditen.

Studien sagen auch in der Schweiz ein zweistelliges Wachstum voraus.

Everonermöglicht Privatanlegern Investitionen in einen Markt, der lange Zeit nur institutionellen Investoren vorbehalten war.

Anleger sollten die Abgrenzung zu anderen Finanzinstrumenten verstehen, bevor sie investieren.

Private Debt: Definition und Erklärung einer Anlageklasse im Bereich Private Markets

Der Begriff Private Debt beschreibt die Vergabe von Firmenkrediten an Unternehmen durch nicht öffentliche Institutionen wie Banken oder Investoren. Im Gegensatz zur öffentlichen Verschuldung, bei der Unternehmen Anleihen an den öffentlichen Märkten ausgeben oder von Banken Darlehen erhalten, erhalten Firmen Fremdkapital von privaten Geldgebern. Private Debt hat in den vergangenen Jahren an Bedeutung gewonnen und wird sowohl von institutionellen Investoren als auch von vermögenden Privatanlegern genutzt.

Im Vergleich zu traditionellen Bankkrediten bietet Private Debt oft flexiblere Bedingungen und massgeschneiderte Kreditvereinbarungen. Dies ermöglicht es Unternehmen, alternative Finanzierungslösungen in Anspruch zu nehmen, insbesondere wenn sie Schwierigkeiten haben, Kredite von traditionellen Banken zu erhalten.

Private Debt-Investoren wiederum, können ihr Portfolio diversifizieren und attraktive Renditen erzielen, indem sie in die Kreditvergabe an Unternehmen investieren.

Abgrenzung zu anderen Finanzinstrumenten

Private Debt unterscheidet sich in einigen wesentlichen Punkten von anderen Finanzinstrumenten, die Privatanlegern zur Verfügung stehen.

Im Folgenden werden einige wichtige Unterschiede und Abgrenzungen anhand einiger gängiger Anlageprodukte erläutert:

Öffentliche Obligationen: Im Gegensatz zu öffentlichen Obligationen, die von Unternehmen oder staatlichen Institutionen an öffentlichen Märkten ausgegeben werden, handelt es sich bei Private Debt um nicht öffentlich gehandelte Wertpapiere. Private Debt-Investoren investieren direkt in Kredite an Unternehmen und erhalten dafür Zinszahlungen und möglicherweise auch eine Beteiligung an den Gewinnen des Unternehmens (Mezzanine).

Aktien: Private Debt steht im Gegensatz zu Aktien, die Eigentumsanteile an einem Unternehmen repräsentieren. Während Aktieninhaber von Kurssteigerungen und Dividendenzahlungen profitieren, erhalten Private Debt-Investoren feste Zinszahlungen und haben normalerweise keinen Anspruch auf Unternehmensanteile.

Private Equity: Private Debt unterscheidet sich auch von Private Equity, bei dem Investoren Eigenkapital in Unternehmen investieren. Private Debt-Investoren stellen hingegen Fremdkapitalfinanzierungen bereit und sind Gläubiger des Unternehmens. Sie haben Vorrang vor den Eigenkapitalgebern im Falle einer Insolvenz oder Restrukturierung.

Private Debt: eine weltweit rasant wachsende Anlageklasse

In den letzten zehn Jahren ist der Private Debt Markt aufgrund der lange Zeit niedrigen Zinsen sowie der hohen Nachfrage der Investoren stark expandiert. Der Erfolg privater Schuldtitel resultiert aus den besonderen Marktvoraussetzungen nach der weltweiten Finanzkrise. Private Debt eröffnet sowohl expandierenden privaten Unternehmen Liquiditätsmöglichkeiten als auch Investoren höhere Renditechancen im Vergleich zu öffentlichen Schuldtiteln. Private Debt wird daher häufig bereits als eigenständige Anlageklasse betrachtet, nachdem es ursprünglich als Unterkategorie von Private Equity gegolten hatte. Dies hängt auch damit zusammen, dass im Rahmen von Private Debt-Investitionen oftmals sogenannte Leveraged Buyouts, also fremdfinanzierte Unternehmensübernahmen, finanziert werden.

Der internationale Private Debt Markt zählt zu den am schnellsten wachsenden Privatmärkten und ist mittlerweile nach Private Equity und Immobilien der drittgrösste Privatmarkt. Im Durchschnitt der letzten zehn Jahre wuchs der Private Debt Markt jährlich um 13,5 Prozent. Im Vergleich dazu betrug das Wachstum von Private Equity und Venture Capital im gleichen Zeitraum 11,5 Prozent und von Immobilien 9,1 Prozent. Laut Prognosen des britischen Informationsdienstes Preqin wird erwartet, dass der Private Debt Markt weiterhin expandiert und bis 2026 sogar ein Vermögen von 2,7 Billionen US-Dollar erreicht.

Private Debt: Marktgrösse in der Schweiz

Auch in der Schweiz wächst, nicht zuletzt durch die wirtschaftlichen Rahmenbedingungen, der Markt für private Finanzierungslösungen. Da es sich um einen nicht öffentlichen Markt handelt, basieren Statistiken häufig allerdings auf Schätzungen. Die Hochschule Luzern hat jedoch bereits 2019 die wachsende Bedeutung der Unternehmensfinanzierung mit Private Debt in einer Studie belegt.

Die wesentlichen Erkenntnisse aus der Studie:

Das Schweizer Private Debt Marktvolumen beträgt etwa drei Milliarden Franken.

Das weltweite Wachstum von Private Debt wird sich fortsetzen.

Obwohl die Banken wesentlicher Kreditgeber bleiben werden, wachsen alternative Finanzierungsformen wie Private Debt.

Analog der Wachstumsraten von Private Equity ist weiterhin von zweistelligen Wachstumsraten auszugehen.

Das Interesse von Anlegern an Private Debt ist gross und wird gross bleiben.

Banken beobachten die Entwicklung und werden sich an Plattformen beteiligen.

Eine interessante Investitionsmöglichkeit erschliesst sich inzwischen auch privaten Anlegern

Lange Jahre war Private Debt nahezu ausschliesslich institutionellen Investoren vorbehalten. Doch in den vergangenen Jahren hat sich der private Markt für Firmenkredite zunehmend demokratisiert. Ausgelöst durch die anhaltende Niedrigzinspolitik gewinnen Investitionsmöglichkeiten neben den traditionellen Kapitalmärkten auch für private Anleger an Bedeutung. Für eine zunehmende Anzahl an Anlegern kommt Private Debt zum richtigen Zeitpunkt, um ihre Vermögensstruktur weiter zu diversifizieren.

Dank innovativer Vermögensverwalter wie Everon können nun in der digitalen Welt auch kleinere Anlagesummen in diese attraktive Anlageklasse investiert werden. Je nach Projekt sind bei Everon Investitionen bereits ab 10.000 Franken möglich. Lesen Sie bei Interesse mehr zur Vermögensverwaltung bei Everon.

Private Debt kommt dabei vorrangig für Investoren mit einem langfristigen Anlagehorizont infrage, die nicht auf eine kurzfristige Verfügbarkeit angewiesen sind. Dies erfordert nicht nur entsprechende Fachkenntnisse, sondern ebenso eine bestimmte Risikofähigkeit. Dafür optimieren Anleger ihre Vermögensstruktur und erhalten eine Anlage mit laufendem Cashflow. Private Debt zeigt dabei ein Risiko mit geringer Korrelation zu den börsennotierten Wertpapieren wie Aktien oder Anleihen.

Das Grundprinzip von Private Debt lautet: Private Kreditgeber tragen das Risiko der Unternehmensfinanzierung oder Finanzierung eines Projekts. Als Belohnung erhalten diese eine ordentliche Rendite, die deutlich über der von öffentlich gehandelten Investments liegt. Für Private Debt Anlagen sind je nach AnlagestrategieRenditen von etwa 3 bis 15 Prozent jährlich erzielbar, teilweise auch darüber. Voraussetzung für ein effektives Investment sind eine fundierte Selektion sowie Kontrolle aller Auswahlmöglichkeiten. Mit überdurchschnittlichen Renditeaussichten werden Anleger für den Mehraufwand entlohnt.

Abgesehen von den gängigen Vorteilen alternativer Anlageklassen – wie ansprechende Renditen, Diversifizierung und eine niedrige Korrelation mit öffentlichen Märkten – bringt Private Debt zusätzliche spezifische Vorzüge mit sich:

Weniger Risiko: Im Vergleich zu Private Equity und Immobilien sind Schuldtitel weniger risikoreich. Der Grund: Die Erträge stehen fest und die Forderungen der Investoren im Falle eines Ausfalls werden bevorzugt behandelt.

Kalkulierbare Renditen: Die Erträge sind vorhersehbar und vertraglich auf Basis eines Zinssatzes fixiert.

Enge Beziehung zu Kreditnehmer: Private Kreditgeber pflegen in der Regel engere Beziehungen zu den Kreditnehmern als bei Standardkrediten. Dies führt zu einem effizienteren Prozess und trägt häufig zum Erfolg des betreffenden Unternehmens bei.

Erweiterte Investitionschancen: Private Debt eröffnet Anlegern Zugang zu einer Vielzahl von Wirtschaftsbereichen, die ihnen sonst nicht zugänglich wären. Dazu zählen etwa erneuerbare Energien, Investition in Unternehmen im frühen Wachstumsstadium sowie Anlage in einem Bereich, der ansonsten Banken vorbehalten ist.

Auf diese Risiken sollten Anleger achten

Es ist wichtig, dass Privatanleger vor einer Investition in Private Debt ihre Risikobereitschaft sorgfältig bewerten und professionelle Beratung einholen. Nur so kommen sie zu einem geeigneten Investitionsansatz. Private Debt-Investitionen sind für Privatanleger mit spezifischen Risiken verbunden.

Die Hauptrisiken, die bei Private Debt Anlagen auftreten können, sind:

Illiquidität: Private Debt-Investitionen sind oft langfristige Engagements mit begrenzter Liquidität. Im Gegensatz zu öffentlich gehandelten Wertpapieren können Privatanleger Schwierigkeiten haben, ihre Investition vorzeitig zu verkaufen. Dies begründet sich dadurch, dass der Sekundärmarkt im Bereich Private Debt vergleichsweise wenig entwickelt ist.

Kreditrisiko: Private Debt Investitionen bergen ein erhöhtes Risiko, dass der Schuldner seine Verpflichtungen nicht erfüllen kann. Dies kann aufgrund von Zahlungsproblemen, Insolvenz oder anderen wirtschaftlichen Herausforderungen geschehen. Das Risiko ist nicht zuletzt auch abhängig von der Rangfolge der Schuldtitel im Insolvenzfall (vorrangig oder nachrangig zu anderen Forderungen).

Konzentration: Private Debt-Investitionen können oft auf bestimmte Unternehmen, Sektoren oder Regionen konzentriert sein. Dies erhöht das Risiko, da eine negative Entwicklung in einem Unternehmen oder Sektor erhebliche Auswirkungen auf die gesamte Investition haben kann.

Mangel an Informationen: Im Gegensatz zu öffentlich gehandelten Wertpapieren bieten Private Debt Investitionen als Privatmarktanlagen oft weniger Transparenzund Informationen über das Unternehmen, den Schuldner oder die spezifischen Bedingungen der Investition. Dies kann es für Privatanleger schwierig machen, eine umfassende Risikobewertung durchzuführen und angemessene Investitionsentscheidungen zu treffen.

Kaum reguliert: Im Vergleich zu öffentlich gehandelten Wertpapieren wie Aktien oder Anleihen können Anleger bei der Prüfung von Anlagerichtlinien nicht auf staatliche Regulierungen zurückgreifen. Es sind als fundierte Finanzkenntnisse, insbesondere im Bereich Kreditfinanzierung, erforderlich.

Zinsänderungsrisiko: Private Debt Investitionen können an variable Zinssätze gebunden sein. Obwohl variable Zinssätze den Anlegern ermöglichen, von steigenden Zinsen zu profitieren, erhöhen sie gleichzeitig das Kreditrisiko für den Kreditnehmer, da sie seine Liquidität belasten können. Heute weisen die meisten Private Debt Portfolios einen überwiegenden Anteil an variablen Zinssätzen auf, die oft mit einer Zinsuntergrenze versehen sind, um den Anlegern eine Mindestrendite zu sichern.

Private Debt: die komplexe Anlageklasse erfordert Expertenwissen

Private Debt ist eine komplexe Anlageklasse, die spezifisches Expertenwissen erfordert. Privatanleger haben in der Regel nicht die erforderliche Expertise und den Zugang zu den notwendigen Informationen, um diese Anlageklasse erfolgreich zu managen. Daher ist es wichtig, dass Experten in Form von professionellen Fondsmanagern oder spezialisierten Vermögensverwaltern in das Management des Private Debt Portfolios involviert sind.

Herausforderungen der Finanzmärkte

Die Finanzmärkte sind mit vielen Herausforderungen konfrontiert, wie Inflation, weltwirtschaftliche Entwicklungen, politische Konflikte und hohe Verschuldung. Diese Faktoren können erhebliche Auswirkungen auf die Performance und das Risikoprofil von Private Debt Investitionen haben. Experten mit fundiertem Wissen über die Märkte können diese Faktoren richtig interpretieren und fundierte Entscheidungen treffen, um das Portfolio bestmöglich zu positionieren.

Marktanalyse

Die Analyse und Bewertung von Private Debt-Investitionsmöglichkeiten erfordert spezifisches Know-how. Die Auswahl geeigneter Kreditnehmer, die Beurteilung des Kreditrisikos, die Einschätzung der Rückzahlungsfähigkeit und die Verhandlung von Kreditverträgen erfordern Fachwissen und Erfahrung. Experten im Bereich Private Debt sind in der Lage, die Qualität der Kreditnehmer und ihrer Geschäftsmodelle zu bewerten, und behalten so die Ziele Kapitalerhalt und Rendite im Blick.

Professionelle Vermögensverwaltung

Auch die Verwaltung von Risiken und die Implementierung einer angemessenen Diversifikation spielen eine entscheidende Rolle bei der Verwaltung von Private Debt-Investitionen. Fachleute können dabei helfen, das Portfolio auf verschiedene Kreditnehmer, Branchen, Regionen und Instrumente zu diversifizieren, um das Risiko zu streuen und die Chancen auf positive Renditen zu erhöhen. Sie haben Zugang zu einem breiten Netzwerk von Kreditnehmern und können eine ausgewogene Mischung aus verschiedenen Arten von Private Debt Investitionen, beispielsweise Senior Secured Loans oder Mezzanine-Kapital, anbieten.

Zugang zu kompetentem Research

Die Einbeziehung von sachkundigen Vermögensverwaltern in das Management des Private Debt Portfolios ermöglicht den Privatanlegern, von deren Fachkenntnis und Erfahrung zu profitieren. Experten haben in der Regel Zugang zu umfangreichen Informationen und Ressourcen, um das Portfolio effektiv zu verwalten und eine angemessene Risikosteuerung sicherzustellen.

Unterschiedliche Anlagestrategien und Finanzierungsinstrumente

Der grösste Teil der Investitionen im Bereich Private Debt entfällt auf nicht börsennotierte Private Debt Fonds. Diese Fonds unterscheiden sich sowohl hinsichtlich ihrer Strategie als auch der angebotenen Schuldtitel.

Die Finanzinstrumente teilen sich im Wesentlichen in folgende Bereiche auf:

Kredite mit erstrangiger Besicherung (Senior Secured Loans)

Kredite mit nachrangiger oder ohne Besicherung (Junior Unsecured Loans)

Mezzanine Titel(im Rang hinter anderen Krediten)

Ebenso sind Kombinationen der verschiedenen Instrumente denkbar.

In den folgenden Kapiteln werden die wesentlichen Strategien der Private Debt Fonds dargestellt.

Direct Lending

Bei dieser Finanzierungsform vergeben spezialisierte Private Debt Fonds direkt Kredite an Unternehmen. Dies erfolgt ohne Syndizierung durch eine Bank. Die Investoren im Bereich Direct Lending ermöglichen es, Kredite zügig und flexibel zu strukturieren. Sie können unter anderem für eine gewisse Zeit auf Zinszahlungen verzichten oder Bonitätsbeurteilungen flexibler handhaben. Diese flexiblen Komponenten lassen sich Direct Lending Investoren mit einem im Vergleich höheren Zins vergüten.

Distressed Debt

In der Regel handelt es sich bei Distressed Debt um Obligationen oder Kredite von Unternehmen, die sich in finanziellen Problemlagen befinden. Möglicherweise stehen diese vor einer Insolvenz oder sind bereits insolvent. Diese Schulden werden oft zu einem Preis gehandelt, der unter ihrem Nennwert liegt, da die Investoren das erhöhte Risiko und die Unsicherheit im Zusammenhang mit der Rückzahlung der Schulden berücksichtigen.

Mit Distressed Debt investieren Anleger in Unternehmen, die sich in einer schwierigen Phase befinden. Diese haben jedoch das Potenzial, sich zu erholen und attraktive Renditen zu erzielen, wenn die finanziellen Probleme überwunden werden.

Mezzanine-Kapital

Mezzanine-Kapital ist eine Form der Finanzierung, die Eigenschaften von Eigenkapital und Fremdkapital kombiniert. Es liegt in der Rangfolge der Kapitalstruktur zwischen Eigenkapital und Fremdkapital.

Mezzanine-Kapital wird typischerweise verwendet, um das Eigenkapital eines Unternehmens zu ergänzen und eine zusätzliche Finanzierung für bestimmte Zwecke bereitzustellen. Diese sind etwa Akquisitionen, Wachstumsinvestitionen, Kapitalerhöhungen oder Unternehmensumstrukturierungen. Es kann auch in Situationen eingesetzt werden, in denen traditionelle Bankkredite nicht verfügbar sind oder nicht ausreichen.

Im Vergleich zu traditionellem Eigenkapital hat Mezzanine-Kapital eine höhere Verzinsung, beinhaltet jedoch auch ein höheres Risiko für den Investor. Mezzanine-Kapitalgeber haben oft das Recht auf eine Beteiligung an den Gewinnen des Unternehmens oder auf eine Wandlung ihrer Forderungen in Eigenkapital zu einem späteren Zeitpunkt.

Private Debt Fund of Funds

Diese Strategie ist mit einem klassischen Dachfonds vergleichbar. Der Private Debt Dachfonds investiert je nach Strategie in mehrere Debt Fonds und bietet dadurch Anlegern eine grössere Diversifizierung.

Special Situations

Kreditfonds im Bereich Private Debt, die sich auf sogenannte “Special Situations” spezialisieren, suchen nach Möglichkeiten, Kapital bereitzustellen und den Unternehmen zu helfen, ihre spezifischen Herausforderungen zu bewältigen.

Die möglichen Anlässe für Special Situations Investitionen können vielfältig sein. Beispiele hierfür sind Unternehmen, die in einem bestimmten Marktsegment eine Expansion oder eine Akquisition planen und spezifische Finanzierungslösungen benötigen.

Venture Debt

Venture Debt bezieht sich auf eine spezifische Form der Finanzierung, bei der Wagniskapitalgesellschaften oder Start-ups zusätzliche Fremdmittel aufnehmen, um ihr Wachstum zu unterstützen. Im Gegensatz zur herkömmlichen Fremdfinanzierung handelt es sich bei Venture Debt um eine Form der Finanzierung, die sich speziell an Unternehmen richtet, die noch in einer frühen Phase oder Wachstumsphase sind. Diese werden typischerweise von Risikokapitalgebern unterstützt.

Arbeitslosigkeit kann jeden treffen. Dabei ist es insbesondere in Zeiten wirtschaftlicher Unsicherheit wichtig, in Bezug auf Finanzen und Vorsorgeschutz auf die veränderte Situation vorbereitet zu sein. Mit dem richtigen Management Ihrer Pensionskassengelder sind Sie auch in schwierigen Lagen abgesichert.

Mit den folgenden Informationen zu den Folgen bei Arbeitslosigkeit, dem Umgang mit dem Pensionskassenguthaben sowie der Weiterversicherung treffen Sie die für Sie richtigen Entscheidungen.

Nahezu die Hälfte der heutigen Berufe wird in den nächsten zwanzig Jahren wegfallen.

Digitalisierung und Robotik sind die entscheidenden Themen in der zukünftigen Arbeitswelt.

Arbeitslosigkeit kann jeden treffen – Optionen bei der Pensionskasse sollten sinnvoll genutzt werden.

Optimaler Umgang mit der Pensionskasse bei Arbeitslosigkeit sichert die Altersvorsorge.

Arbeitslosigkeit in der Schweiz: Jeder kann irgendwann im Berufsleben betroffen sein

In der Schweiz waren im März 2023 insgesamt 92’755 Menschen arbeitslos, was einer Arbeitslosenquote von zwei Prozent entspricht. In den einzelnen Kantonen sind die Zahlen sehr unterschiedlich und reichen von 0.6 Prozent in Obwalden bis 3.7 Prozent in Genf.

Die technologische Entwicklung hat für viele Menschen die Wahrscheinlichkeit erhöht, zumindest einmal in ihrem Berufsleben arbeitslos zu werden. Nach einer Studie der University of Oxford werden nahezu die Hälfte der Berufe in den nächsten zwei Jahrzehnten überflüssig werden, da sie grösstenteils von Robotern übernommen werden. Auch bei den verbleibenden Jobs werden viele Arbeitsschritte automatisiert.

Die positive Perspektive: Wo neue Technologien entstehen, werden Fachkräfte in neuen Tätigkeitsfeldern benötigt. Ausserdem entsteht in den nächsten Jahren ein erhöhter Bedarf auf dem Arbeitsmarkt, da die geburtenstarken Jahrgänge der 1950er und 1960er-Jahre in Rente gehen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube. Mehr erfahren

Mit diesen finanziellen Auswirkungen müssen Sie rechnen

Wenn der Lohn wegfällt, sind die finanziellen Einbussen enorm. Schliesslich bietet die Arbeitslosenversicherung nur eine vorübergehende Grundsicherung. Beim Blick in die Zukunft sollte auch bei Erwerbslosigkeit die Pensionskasse im Blick behalten werden. Denn für die Pensionierung ist das Alterssparen bei der Pensionskasse ein wesentlicher Baustein.

Die Grundabsicherung: Arbeitslosengeld

Arbeitslosengeld wird bei der örtlichen Gemeindeverwaltung oder beim zuständigen Arbeitslosenvermittlungszentrum (RAV) beantragt. Während des Bezugs der Leistungen müssen festgelegte Pflichten erfüllt werden. Dazu zählen Bewerbungen und die Teilnahme an Programmen, welche die Beschäftigungsfähigkeit verbessern.

Die wesentlichen Bedingungen, um in der Schweiz Arbeitslosengeld zu beziehen, sind:

Sie waren vor der Arbeitslosigkeit zu einem Bruttolohn von mindestens 500 Franken beschäftigt.

In den vergangenen zwei Jahren wurden an die Arbeitslosenversicherung mindestens für den Zeitraum von einem Jahr Beiträge gezahlt. Wurden Kinder in einem Alter von unter zehn Jahren aufgezogen, reicht es aus, für ein Jahr innerhalb von vier Jahren Beiträge gezahlt zu haben.

In einigen Sonderfällen sind Sie auch ohne Beitragszahlung bis zu einem Jahr gegen die Folgen von Arbeitslosigkeit versichert:

Während einer Schwangerschaft können Sie nicht arbeiten.

Wegen Unfall, Krankheit oder einer psychiatrischen Behandlung ist eine Arbeit nicht möglich.

Ein Studium verhindert die Aufnahme einer Tätigkeit (vorausgesetzt, der Wohnsitz bestand seit wenigstens zehn Jahren in der Schweiz).

Als Staatsbürger der Schweiz leben Sie vorübergehend in einem Staat ausserhalb der EFTA oder EU.

Grundsätzlich beträgt das Arbeitslosengeld70 Prozent des letzten Lohns. Zu beachten ist allerdings der maximale Lohn von 12’350 Franken pro Monat, der dabei zugrunde gelegt wird.

In folgenden Fällen können Sie Arbeitslosengeld bis zu 80 Prozent des letzten Lohns erhalten:

Bei Invalidität (ab einem Grad der Invalidität von 40 Prozent).

Falls der letzte Monatslohn unterhalb 3’797 Franken betragen hat.

Die nachfolgende Tabelle zeigt den Zeitraum, in dem Anspruch auf Arbeitslosengeld besteht:

Beitragszahlungen

Alter und Unterhaltspflicht

Weitere Bedingungen

Arbeitslosenversicherung Taggelder

12 bis 24 Monate

bis 25 (keine Unterhaltspflicht)

200 Monate

12 bis 18 Monate

ab 25

260 Monate

12 bis 18 Monate

ab 25 (bei Unterhaltspflicht)

260 Monate

18 bis 24 Monate

ab 25 (keine Unterhaltspflicht)

400 Monate

18 bis 24 Monate

ab 25 (bei Unterhaltspflicht)

400 Monate

22 bis 24 Monate

ab 55

520 Monate

22 bis 24 Monate

ab 25

bei Invaliditätsrente, ab Invaliditätsgrad von 40 Prozent

520 Monate

22 bis 24 Monate

ab 25 (mit Unterhaltspflicht)

bei Invaliditätsrente, Invaliditätsgrad mindestens 40 Prozent

520 Monate

Sofern Sie binnen vier Jahren vor dem Erreichen des Rentenalters arbeitslos werden, erhalten Sie nochmals für 120 Arbeitstage Arbeitslosengeld.

BVG Einzahlungen: Was passiert bei Erwerbslosigkeit?

Werden Sie arbeitslos, bedeutet das für die Pensionskasse gewissermassen ein Austritt. Das bedeutet, Ihr Altersguthaben bei der Vorsorgeeinrichtung muss in der Regel an eine Freizügigkeitseinrichtung überwiesen werden.

Für die Anlage Ihrer Freizügigkeitsleistung bieten sich folgende Möglichkeiten an:

Freizügigkeitspolice: Das Kapital ist gut geschützt und die Versicherungsansprüche sind garantiert. Oft ist neben dem Erlebenskapital auch ein Todesfallkapital versichert. Für die Versicherungsleistung fallen jedoch Kosten an. Je nach persönlicher Situation ist eine Versicherung nicht immer sinnvoll und besonders bei kurzen Laufzeiten ist die Lösung oft nicht lohnenswert.

Freizügigkeitsstiftung: Hier erfolgt die Geldanlage bei einer Bank. Die Verzinsung ist nicht besonders hoch. Dennoch lohnt sich ein Vergleich, bei dem auch auf die Gebühren geachtet werden sollte.

Fondsanlagen: Bei Anlagezeiträumen von mehr als zehn Jahren ist die Anlage am Aktienmarkt eine erfahrungsgemäss effektivere Möglichkeit. Hier bieten digitale Vermögensberatungen auch für überschaubare Summen interessante Anlagemöglichkeiten.

Wer bei Arbeitslosigkeit seiner Pensionskasse keine Weisung über den Verbleib der Vorsorgegelder erteilt, erhält automatisch bei der BVG-Auffangeinrichtung sein Freizügigkeitskonto. Diese Stiftung wurde seitens des Bundes gegründet, damit der Erhalt der Vorsorgegelder in jedem Fall gesichert ist.

Die obligatorische Invalidenversicherung und Hinterbliebenenversicherung der Pensionskasse wird bei Arbeitslosigkeit über die BVG-Auffangeinrichtung fortgeführt. Diese Versicherung besteht automatisch solange weiter, wie Arbeitslosengeld bezogen wird. Die Prämien werden hälftig vom Versicherungsnehmer und der Ausgleichskasse gezahlt.

Bei Arbeitslosigkeit sind die Optionen bei der Pensionskasse je nach persönlicher Situation zu beachten und zu nutzen. Ziel ist dabei der Erhalt des Lebensstandards im Rentenalter.

Dabei können die nachfolgend beschriebenen Wege eingeschlagen werden.

Freiwillige Weiterversicherung bei der Stiftung Auffangeinrichtung BVG

Solange Arbeitslosengeld bezogen wird, besteht die obligatorische Versicherung gegen Invalidität und Tod bei der Auffangeinrichtung, wie oben beschrieben, weiter. Beachten Sie, dass die Absicherung nur noch einen Monat aufrechterhalten wird, nachdem das letzte Taggeld gezahlt worden ist.

Ferner besteht bis zu drei Monate nach Ausscheiden aus der bisherigen Vorsorgeeinrichtung die Möglichkeit der freiwilligen Versicherung. Damit kann sowohl der Risikoschutz aufrechterhalten als auch zusätzliche Sparbeiträge fürs Alter geleistet werden.

Da bei Arbeitslosigkeit das Budget knapp ist, kommt die freiwillige Versicherung für viele Erwerbslose nicht infrage, da die Beiträge allein aufgebracht werden müssen. Ausserdem bieten Freizügigkeitskonten bei der Auffangeinrichtung nur eine bescheidene Rendite. Interessant ist hingegen die Möglichkeit, sich bei vorübergehender Arbeitslosigkeit bei Aufnahme einer neuen Tätigkeit in die neue Pensionskasse einzukaufen und somit die Lücken wegen fehlender Beitragszeiten zu schliessen.

Freiwillige Weiterversicherung bei der bisherigen Pensionskasse

Bei einem Mindestalter von 55 Jahren besteht bei Kündigung des Arbeitsverhältnisses durch den Arbeitgeber die Möglichkeit, die Vorsorge der Pensionskasse des Arbeitgebers fortzusetzen. Voraussetzung dafür ist, dass Sie keiner neuen Vorsorgeeinrichtung angehören. Wichtig ist dabei, für die Anmeldung die Frist von 90 Tagen zu beachten.

Falls der Beitrag auf Basis des bisherigen Lohns zu hoch ist, kann in Abstimmung mit der Pensionskasse der massgebende Lohn gesenkt werden. Lediglich die BVG-Eintrittsschwelle muss beachtet werden. So besteht die Möglichkeit, die Vorsorge flexibel den finanziellen Möglichkeiten anzupassen. Die Beiträge sind zudem steuerlich absetzbar.

Weitere Option prüfen: Vorbezug der Pensionskassengelder

In einigen Fällen kann auch der Vorbezug der Altersguthaben bei der Pensionskasse eine Alternative sein.

Dies ist in folgenden Situationen möglich:

Finanzierung von Wohneigentum: Neben dem Kauf zählt dazu auch die Tilgung von Hypothekardarlehen. Voraussetzung ist, dass es sich um den Hauptwohnsitz handelt. Das komplette Kapital kann jedoch nur bis zum Alter von 50 Jahren bezogen werden, anschliessend ist die Höhe beschränkt.

Aufnahme einer selbstständigen Tätigkeit: Dies kann bei Arbeitslosigkeit die Grundlage für eine Existenzgründung sein.

Endgültig die Schweiz verlassen: Der Bezug des Obligatoriums ist allerdings nur bei Auswanderung in Staaten ausserhalb der EU und EFTA möglich.

Frühpensionierung: Diese ist gewöhnlich bereits mit 58 Jahren möglich. Einige Vorsorgeeinrichtungen sehen in ihre Regularien jedoch eine Pensionierung frühestens mit 60 Jahren vor. Durch den Vorbezug entsteht eine Einkommenslücke, deren Höhe von den Bedingungen der Pensionskasse abhängig ist. Meistens können Sie von fünf bis acht Prozent pro Vorbezugsjahr ausgehen.

Das Thema Arbeitslosigkeit und Pensionskasse ist sehr komplex und die persönliche Situation entscheidet über die jeweils sinnvollen Massnahmen.

Beachten Sie daher je nach Ausgangssituation noch folgende Punkte:

Antritt einer neuen Arbeitsstelle

Bei Antritt einer neuen Arbeitsstelle nach einer Unterbrechung sind Sie dazu verpflichtet, sämtliche bestehenden Freizügigkeitsleistungen in die dann neue Pensionskasse einzubringen. Ein Überschuss kann nur dann auf einem Freizügigkeitskonto verbleiben, wenn das Kapital die kompletten reglementarischen Leistungen übersteigt.

Selbstständige

Selbstständigerwerbende Personen haben keine Absicherung gegen Arbeitslosigkeit und erhalten daher kein Arbeitslosengeld. Zu beachten sind jedoch die Möglichkeiten des Vorbezugs bei Existenzgründung, wie oben beschrieben.

Optimale Anlage des Freizügigkeitsguthabens: Anlagehorizont entscheidet

Das Pensionskassenguthaben kann auf bis zu zwei Konten verschiedener Anbieter überwiesen werden. Damit verteilen Sie nicht nur das Risiko, sondern haben den Vorteil, die Guthaben möglicherweise zu unterschiedlichen Terminen zu beziehen.

Die meisten Anbieter verzinsen das Geld auf Freizügigkeitskonten zwar mit einem Vorzugszins, doch Zinskonten sind für eine langfristige Anlage kaum zu empfehlen. Aktuell werden die Gelder dort je nach Anbieter zwischen 0.01 und 1.25 Prozent verzinst. Die Zinsen für das Freizügigkeitskonto der Auffangeinrichtung zählt mit 0.01 Prozent dabei zu den am niedrigsten verzinsten Konten.

Neben herkömmlichen Zinskonten bieten Banken und Freizügigkeitsstiftungen auch Wertpapierlösungen mit unterschiedlichen Anteilen an Aktien und Anleihen. Bei längerfristiger Betrachtung fällt die Renditeerfahrungsgemäss deutlich höher aus als bei reinen Zinskonten. Wenn die Aktienkurse während der Anlagedauer sinken, kann sich allerdings auch das Freizügigkeitsguthaben reduzieren. Um Kursschwankungen auszugleichen, ist eine Anlage in Wertpapieren daher vor allem bei einem längeren Anlagehorizont empfehlenswert. Digitale Vermögensberater bieten heute bereits für überschaubare Summen eine fundierte Vermögensverwaltung an. Hier kümmern sich Profis um den optimalen Mix der Wertpapierfonds.

In unserem Market Update für den Monat Mai 2023 finden Sie aktuelle Entwicklungen an den Finanzmärkten und eine Einschätzung zu aktuellen Ereignissen. Wir möchten Ihnen damit einen Überblick über die jüngsten Entwicklungen an den globalen Finanzmärkten geben.

Anfang Mai entschied sich die amerikanische Notenbank dazu den Leitzins nochmal um 25 Basispunkte anzuheben. Dies stimmte mit der Erwartung der Marktteilnehmer überein. Was jedoch als sehr positiv aufgenommen wurde, war die Tatsache, dass die Fed eine Zinspause für Juni in Aussicht stellte. Aufgrund der desinflationären Entwicklung und der Instabilität der US Regionalbanken erscheint es als durchaus sinnvoll, ein wenig auf die Bremse zu treten und die Auswirkungen des hohen Zinsniveaus abzuwarten.

Für April nahm die US-Inflation weiterhin ab, wobei sich die Kernrate mit 5.52% immer noch auf einem hohen Niveau befindet. Der US-Arbeitsmarkt zeigte sich überraschend robust und auch die Konsumenten scheinen weiterhin nichts von einer Rezession wissen zu wollen, da auch die Einzelhandelsumsätze, nach zwei abnehmenden Monaten, im April wieder stiegen. Aktuell wird erwartet, dass die FED keine Zinserhöhung im Juni durchführen wird, es jedoch durchaus möglich ist, dass diese im Juli nachgeholt wird.

Das grosse Thema diesen Monat war der Streit um die Anhebung der Schuldenobergrenze in den USA. Wie schon mehrmals zuvor wurde die Entscheidung von Republikanern und Demokraten genutzt, um die jeweils andere Partei für die Misere verantwortlich zu machen.

Der drohende Zahlungsausfall belastete die Aktienmärkte und auch die Preise der kurzlaufenden US-Treasuries gaben nach. Ende Mai wurde dann schlussendlich ein Kompromiss gefunden, welcher nun Anfang Juni vom US-Senat auch angenommen wurde.

Zinsen und Inflation Eurozone

In der Eurozone zeichnet sich ein ähnliches Bild: Abnehmender Trend der Inflationmit robusten Kerninflationsdaten, gleichzeitig robustem Arbeitsmarkt und verbesserten Einzelhandelsumsätzen. Wirtschaftsindikatoren wie der Einkaufsmanager Index und das Geschäftsklima trüben sich jedoch zunehmend ein.

Auch die EZB erhöhte die Zinsen im Mai um weitere 0.25%, was nach vorherigen Erhöhungen von 0.75% und 0.5% eine klare Reduktion der Aggressivität bedeutet. Im Gegensatz zur Fed machte die EZB jedoch deutlich, dass sie nicht plane eine Zinspause einzulegen.

Inflation in der Schweiz

In der Schweiz sank die Inflation auf komfortable 2.6% für den Monat April, was nur leicht höher ist als das generelle Ziel von 2%. Trotzdem stellte die SNB zuletzt klar, dass weitere Zinserhöhungen nicht ausgeschlossen sind.

Auch in der Schweiz trüben sich die Wirtschaftsindikatoren leicht ein, wobei die Arbeitslosenquote so tief ist wie schon seit über 10 Jahren nicht mehr.

Ein weiteres wichtiges Thema sind die Aktienindices in den USA, die aktuell vor allem durch ein Thema getrieben sind: Künstliche Intelligenz. Die grossen Tech-Giganten wie Nvidia, Apple, Google, Meta und Microsoft treiben Indices wie den S&P 500 und Nasdaq an, aufgrund des grossen Potenzials, welches hier im Bereich der KI gesehen wird. Nach einem Artikel von Nasdaq.com, sind 10 Aktien für über 80% der US Index Profite verantwortlich.

Man spricht hier von einer sogenannten geringen Marktbreite, bei der einige wenige Unternehmen für den Grossteil der Marktbewegung verantwortlich sind. Denn wie auf der obigen Grafik zu sehen ist, weisen mehr als die Hälfte der Unternehmen eine negative Performance auf. Das führt dazu, dass selbst der breit aufgestellte S&P 500 nicht mehr als repräsentativ für den US-Aktienmarkt angesehen werden kann. Diese Tatsache ist jedoch in der Wahrnehmung vieler Anleger so noch nicht angekommen. Wir halten diese Entwicklung für überaus bedenklich und fokussieren uns weiterhin auf gut diversifizierte Portfolios.

Im heutigen turbulenten Finanzklima werden die Vorteile einer zuverlässigen und stetigen Einkommensquelle wieder relevanter. Nachdem die Aktienmärkte über Jahre fast nur eine Richtung kannten, befinden wir uns aktuell in einer Phase, in der es diese erst wieder zu finden gilt. Durch die aktuelle Zinsentwicklung und die Korrektur im Bereich der Wachstumsaktien, rückt eine altbewährte Anlagestrategie wieder in den Fokus: Die Einkommensstrategie.

Dieser Artikel befasst sich mit den Feinheiten von Einkommensstrategien und untersucht deren Struktur, Vor- und Nachteile, geeignete Anlegerprofile und einen Vergleich mit nicht-einkommensorientierten Strategien.

Eine Einkommensstrategie bezieht sich auf eine Anlagestrategie, die sich auf die Erzielung beständiger Erträge aus Ihren Anlagen konzentriert. In der Regel wird dies durch Dividenden aus Aktien, Zinsen aus Obligationen und Mieten aus Immobilienanlagen erreicht.

Das Hauptziel besteht darin, einen vorhersehbaren Einkommensstrom zu schaffen, der zur Deckung der Lebenshaltungskosten, zur Aufstockung des Ruhestandseinkommens oder zur Reinvestition für ein weiteres Wachstum des Portfolios verwendet werden kann.

Strukturierung einer Einkommensstrategie

Der Kern einer Einkommensstrategie liegt in der Diversifizierung, die mehrere Anlageklassen und Sektoren umfasst. Obligationen, Aktien (insbesondere dividendenstarke Aktien), Real Estate Investment Trusts (REITs) und hochverzinsliche Sparkonten sind beliebte Anlageformen.

Staats- und Unternehmensobligationen werden in der Regel wegen ihres relativ geringeren Risikos und ihrer gleichmässigen Ausschüttungen bevorzugt. Nachdem Obligationen in den letzten Jahren vor allem von guten Schuldnern kaum Einkommen generieren konnten, so hat sich dies durch die Anhebung der Leitzinsen geändert. Diese Anlageklasse wird so wieder zu einem wesentlichen Bestandteil jeder Einkommensstrategie.

Aktien von Unternehmen mit solider Dividendenausschüttung bieten eine Wachstumskomponente und generieren gleichzeitig Erträge. Wo Dividendenaktien in den letzten Jahren noch eine der wichtigsten Einkommensquellen waren, so verlieren diese jedoch aktuell ein wenig an Attraktivität im Vergleich zu Obligationen, da diese nun wieder attraktive Kupons bei geringerer Volatilität bieten.

Zu guter Letzt bieten REITs eine Beteiligung an Immobilienerträgen, ohne dass ein direkter Immobilienbesitz erforderlich ist. Hochverzinsliche Sparkonten und Geldmarktfonds bieten zwar nur bescheidene Renditen, bringen aber beständige Erträge und Liquidität in das Portfolio.

Die spezifische Aufteilung zwischen diesen Optionen hängt von den Zielen des Anlegers, seiner Risikotoleranz und den Marktbedingungen ab.

Vor- und Nachteile einer Einkommensstrategie

Vorteile:

Stabiles Einkommen: Dies ist der entscheidende Vorteil. Einkommensstrategien sorgen für einen stetigen, vorhersehbaren Cashflow, was besonders im Ruhestand oder bei finanziellen Einbrüchen von Vorteil sein kann.

Risikominderung: Einkommensgenerierende Anlagen weisen oft eine geringere Preisvolatilität auf und bieten so einen Puffer in Zeiten von Marktturbulenzen.

Aufstockung: Wenn die Erträge nicht sofort benötigt werden, können sie reinvestiert werden, was das Wachstum des Portfolios durch den Zinseszinseffekt beschleunigt.

Nachteile:

Begrenzter Kapitalzuwachs: Im Vergleich zu Wachstumsstrategien können Einkommensstrategien langfristig geringere Gesamtrenditen erzielen, da sie sich mehr auf das Einkommen als auf Kapitalgewinne konzentrieren.

Inflationsrisiko: Die festen Erträge aus Obligationen können an Realwert verlieren, wenn die Inflation den Zinssatz übersteigt.

Zinssensitivität: Die Kurse von Obligationen stehen in umgekehrter Beziehung zu den Zinssätzen. Steigende Zinssätze können die Kurse von Obligationen drücken, was zu Kapitalverlusten für die Inhaber führt. Diese Verluste werden jedoch nur realisiert, wenn die Obligation vor ihrer Fälligkeit verkauft wird.

Der ideale Anleger für eine Einkommensstrategie

Einkommensstrategien sind besonders vorteilhaft für Anleger, die ein regelmässiges Einkommen anstreben, wie z. B. Rentner oder Personen, die kurz vor dem Ruhestand stehen. Sie können auch für risikoscheue Anleger interessant sein, die dem Kapitalerhalt und der Erzielung regelmässiger Erträge den Vorzug vor der Jagd nach hohem Wachstum geben.

Es ist jedoch wichtig zu bedenken, dass ein abgerundetes Portfolio unabhängig von der Lebensphase des Anlegers eine Mischung aus Ertrags- und Wachstumsanlagen enthalten sollte. Das Verhältnis kann sich je nach den Bedürfnissen des Einzelnen und den Marktbedingungen ändern, aber das Vorhandensein beider Komponenten trägt dazu bei, das Gleichgewicht und die potenziellen Erträge zu erhalten.

Einkommensorientierte Strategie vs. nicht-einkommensorientierte Anlagestrategie

Beim Vergleich von Einkommensstrategien mit nicht-einkommensorientierten Strategien werden vor allem zwei Aspekte untersucht: Rendite und Volatilität.

Erträge: Über lange Zeiträume können Wachstumsstrategien aufgrund des Zinseszinseffekts von Kapitalgewinnen höhere Gesamtrenditen erzielen. In Zeiten des wirtschaftlichen Abschwungs oder der Volatilität können Einkommensstrategien jedoch besser abschneiden, da sie trotz der Marktbedingungen weiterhin Erträge liefern.

Volatilität: Einkommensstrategien haben im Allgemeinen eine geringere Volatilität als reine Wachstumsstrategien. Die stetigen Erträge wirken wie ein Puffer gegen Kursschwankungen und machen diese Strategien im Laufe der Zeit stabiler.

Performance Vergleich

Zur Veranschaulichung betrachten wir den Schweizer SPI® Index, welcher nahezu den gesamten Schweizer Aktienmarkt beinhaltet, über den Zeitraum von 9 Jahren. Hierfür haben wir drei ETFs ausgesucht, die jeweils den gesamten SPI® Index abbilden, nur die mittelgrossen Unternehmen (SPI® Mid Cap Index) und zuletzt nur die dividendenstärksten Titel (SPI® Select Dividend 20 Index). Zur Vergleichbarkeit betrachten wir sogenannte Return Indices, Dividendenausschüttungen werden also reinvestiert und fliessen so in die Wertentwicklung der Indices mit ein.

Wie in nachfolgender Abbildung zu sehen ist, performen mittelgrosse Unternehmen besser in Zeiten von positiven Markttrends. Dies wäre mit einer mehr auf Wachstum fokussierten Strategie zu vergleichen. Der breite Markt und die Dividendenstrategie verlaufen während dieser Marktphase sehr ähnlich.

In negativen Marktphasen reagiert die Wachstumsstrategie am stärksten, wobei die Dividendenstrategie weniger scharf korrigiert. Über verschiedene Marktphasen bieten Dividendenstrategie und Wachstumsstrategie so unterschiedliche Vor- und Nachteile, wobei erstere eine geringere Volatilität aufweist.

Auch wenn die Gesamtrendite der Dividendenstrategie und der Wachstumsstrategie über den gesamten betrachteten Zeitraum sehr ähnlich erscheinen, so ist es wichtig zu beachten, dass hier angenommen wird, dass Dividenden reinvestiert werden und so wiederum Rendite generieren. Da bei einer klassischen Einkommensstrategie, die Cashflows normalerweise ausbezahlt und konsumiert werden, wird die Rendite über den gesamten Zeitraum geringer sein. Dies macht sie jedoch durch die stabilen und regelmässigen Erträge wieder gut.

Datenquelle: SIX Telekurs

Dies ist eine vereinfachte Veranschaulichung am Beispiel der Schweiz. Diese Beziehung kann sich in anderen Märkten mit anderer Sektoraufteilung unterschiedlich verhalten. Jedoch verdeutlicht es gut die grundlegenden Charakteristika von Einkommens- und Wachstumsstrategien.

Die Everon-Anlagestrategie nutzt Aktien, Obligationen und Immobilien, da deren Einkommenseignung bereits erwähnt wurde. Festverzinsliche Wertpapiere und Immobiliensind von Natur aus Anlageklassen, die dazu neigen, Einkommensströme zu erzeugen. Wir wählen die Produkte aus, die in Bezug auf Wertstabilität, Ertragsgenerierung und Gebührenam besten sind.

Auf der Aktienseite kommt unser eigener Auswahlprozess zur Anwendung. Die wichtigste Kennzahl für ertragsstarke Aktien ist die Dividendenrendite. Die alleinige Betrachtung dieser Kennzahl kann jedoch zu suboptimalen Entscheidungen führen, da sie Dividenden- und Kursdaten berücksichtigt. Eine hohe Dividendenrendite kann auf einen hohen Dividendenbetrag im Verhältnis zum Kurs hinweisen, aber der niedrige Kurs könnte aus einem bestimmten Grund so tief sein. Diese Situation kann die Gefahr einer so genannten „Value Trap“ bergen. Hierbei wird anhand von günstigen Markt-Buchwert-Verhältnissen fälschlicherweise auf ein unterbewertetes Anlageinstrument geschlossen, was letzten Endes zu einem Verlust führen kann.

Der Ansatz von Everon analysiert neben der Dividendenrendite viele weitere Kriterien, um festzustellen, welche Aktien stabile, überdurchschnittliche und leicht wachsende Dividenden bei einer angemessenen Preisvolatilität bieten. Dies gewährleistet nicht nur eine stabile Einkommensgenerierung, sondern auch einen stabilen Portfoliowert.

Eine Einkommensstrategie kann ein wichtiges Instrument für Anleger sein, die ein regelmässiges Einkommen und eine geringere Volatilität anstreben. Wie alle Anlagestrategien birgt sie jedoch potenzielle Risiken und ist möglicherweise nicht für jeden geeignet. Ein gut diversifiziertes Portfolio, das Elemente von Einkommens- und Wachstumsstrategien kombiniert, kann Anlegern helfen, unterschiedliche Marktbedingungen zu überstehen und ihre finanziellen Ziele zu erreichen.

Es ist wichtig, dass Anleger ihre finanziellen Bedürfnisse, ihre Risikotoleranz und ihre Anlageziele kennen, bevor sie sich für eine Anlagestrategie entscheiden. Eine gut durchdachte Einkommensstrategie kann eine Quelle der Stabilität in einem unsicheren Markt sein und einen Rettungsanker für regelmässige Erträge in einem turbulenten Meer wirtschaftlicher Veränderungen bieten.

Letztendlich ist die erfolgreichste Anlagestrategie diejenige, die sorgfältig auf Ihre persönliche finanzielle Situation und Ihre Ziele zugeschnitten ist. So können Sie nicht nur Ihre Anlagerenditen maximieren, sondern haben auch die Gewissheit, dass Ihre finanzielle Zukunft gesichert ist. Ganz gleich, ob Sie sich dem Ruhestand nähern oder einfach nur Ihren Anlageansatz diversifizieren möchten, eine Einkommensstrategie könnte eine kluge Entscheidung sein.

In der heutigen globalisierten Welt ist der Entschluss, aus seinem Heimatland auszuwandern, nicht ungewöhnlich. Das ist bei den Schweizern nicht anders. Die Auswanderung aus der Schweiz ist ein lebensveränderndes Ereignis, das eine gründliche Planung erfordert, bei der auch die finanzielle Sicherheit und Altersvorsorge nicht fehlen darf.

Das Schweizer Vorsorgesystem ist darauf ausgerichtet, finanzielle Stabilität zu bieten. Ein Umzug in ein anderes Land kann jedoch Fragen über die Zukunft dieser Leistungen aufwerfen. Was passiert mit der AHV beim Auswandern und wie sichere ich mein Pensionskassenguthaben?

Bei diesem Leitfaden stehen AHV und Pensionskasse beim Auswandern aus der Schweiz im Fokus. Damit erstellen Sie sich Ihre persönliche Checkliste, was zur Sicherung Ihrer Vorsorge im Ausland zu beachten ist.

Das Verlassen der Schweiz erfordert eine fundierte Planung der Altersvorsorge.

Je nach zukünftiger Staatsangehörigkeit und Auswanderungsland greifen unterschiedliche Regelungen.

Die Schweiz hat mit vielen Ländern Sozialversicherungsabkommen geschlossen, um die Altersvorsorge der Schweizer auch nach der Auswanderung zu sichern.

Gibt es kein Sozialversicherungsabkommen mit der Schweiz, können die bisherigen Beiträge gegebenenfalls ausgezahlt und die Altersvorsorge komplett neu aufgebaut werden.

Eine freiwillige Versicherung in der AHV ist in bestimmten Fällen möglich.

Verlassen der Schweiz: Mit diesen Fragen Finanzen klären

Beim Auswandern aus der Schweiz gibt es viele finanzielle Aspekte zu beachten. Die wichtigsten Fragen, die Sie klären sollten, bevor Sie den Schritt ins Ausland wagen, sind:

Auswandern oder anderer Lebensmittelpunkt auf Zeit?

Je nachdem, ob der Umzug dauerhaft oder nur vorübergehend ist, hat dies Auswirkungen auf Rentenansprüche, Krankenversicherung und Steuern. Bei befristeten Aufenthalten gelten möglicherweise andere Regelungen als bei einem dauerhaften Umzug ins Ausland.

Was geschieht mit Immobilie und Hausrat?

Je nach der Wohnsituation im Zielland kann der Verkauf oder die Vermietung der bisher selbst genutzten Immobilien infrage kommen. Ob Mieter oder Eigentümer: Überlegen Sie, ob es sinnvoll ist, Teile des Hausrats zu verkaufen oder zu verschenken. Es ist ratsam, frühzeitig einen Plan für den Umgang mit den verschiedenen Wertgegenständen zu erstellen. Schliesslich können sowohl die räumlichen Verhältnisse als auch ein anderes Klima die Anschaffung neuer Einrichtungsgegenstände erforderlich machen.

Wie ist der zukünftige Finanzbedarf?

Ermitteln Sie Ihren Finanzbedarf für den Umzug und das Leben in Ihrem Zielland. Berücksichtigen Sie dabei die laufenden Kosten für Lebensunterhalt, Miete, Versicherungen und mögliche unvorhergesehene Ausgaben. Eine detaillierte Finanzplanung hilft Ihnen, eine realistische Einschätzung Ihres Bedarfs zu erhalten und finanziell gut auf den Auslandsumzug vorbereitet zu sein. Wichtig: Die Lebenshaltungskosten sowie die Aufwendungen fürs Wohnen unterscheiden sich von Land zu Land. Ferner fallen in Flächenländern wie Norwegen höhere Kosten für die Mobilität an.

Wie setzt sich das Einkommen im Auswanderungsland zusammen?

Recherchieren Sie nach Jobmöglichkeiten und informieren Sie sich über lokale Gehaltsstrukturen. Wer sein Leben in einem anderen Land fortsetzt, sollte auch über Beschäftigungsmöglichkeiten informiert sein, wenn aktuell die Anstellung feststeht. Prüfen Sie in dem Zusammenhang, ob Sie eventuell auf Erträge aus Vermögen oder Erbschaften zurückgreifen können.

Wie ist die Altersvorsorge im neuen Heimatland organisiert?

Nicht in allen Ländern ist die Vorsorge für das Leben im Alter derart organisiert, wie es das 3-Säulen-Prinzip der Schweiz vorsieht. In den USA ist die betriebliche Altersvorsorge beispielsweise freiwillig und die Anlage am Aktienmarkt weitverbreitet. In Deutschland ist etwa die steuerliche Behandlung beruflicher Vorsorge organisiert, doch der Arbeitgeber ist nicht generell verpflichtet, sich an den Beiträgen zu beteiligen. Ferner gibt es dabei verschiedene Durchführungswege. Ein mit dem 3-Säulen-Prinzip der Schweiz vergleichbares Vorsorgesystem gibt es in Schweden.

Schweizer Vorsorge: Optionen zum Vorbezug nutzen oder weiterführen?

Diese grundsätzliche Frage kann erst beantwortet werden, wenn die Möglichkeiten der Altersvorsorge im Auswanderungsland bekannt sind und detailliert verglichen werden. Auch die steuerlichen Auswirkungen sowohl in der Schweiz als auch im Zielland sind zu berücksichtigen.

Unerlässlich: Welche Optionen zur Krankenversicherung bestehen im neuen Heimatland?

Existenziell ist es, vor der Auswanderung aus der Schweiz die Krankenversicherungsoptionen im Zielland zu prüfen. In einigen Ländern besteht eine Pflichtversicherung, während in anderen privat oder freiwillig versichert werden kann. Ferner gibt es gemischte Systeme, wie die Versicherung der Beamten in Deutschland.

Es ist daher wichtig, den Versicherungsschutz im Zielland zu verstehen, um sicherzustellen, ausreichend abgesichert zu sein. Oft ist eine private Krankenversicherung erforderlich, um eine umfassende Deckung zu gewährleisten.

Auswandern in ein Land der EU oder EFTA

Die Schweiz hat mit mehreren Ländern Abkommen geschlossen. Damit wird der Sozialversicherungsstatus von Personen geregelt, die ihren Wohnsitz oder ihre Beschäftigung von der Schweiz in eines dieser Länder verlegen und umgekehrt.

Das umfassendste ist in dem Zusammenhang das Freizügigkeitsabkommen mit der EU, womit die Sozialversicherung zu allen Mitgliedstaaten der EU geregelt wird. Ebenso gibt es ein entsprechendes Abkommen mit der EFTA, die neben der Schweiz aus den Mitgliedstaaten Island, Liechtenstein und Norwegen besteht.

Weitere bilaterale Sozialversicherungsabkommen hat die Schweiz mit folgenden Ländern geschlossen:

Australien

Bosnien

Herzegowina

Brasilien

Chile

China

Indien

Israel

Japan

Kanada

Kosovo

Mazedonien

Montenegro

Philippinen

Republik San Marino

Serbien

Südkorea

Tunesien

Türkei

Uruguay

Vereinigte Staaten

Sozialversicherungsabkommen mit Zielland: AHV und Auswandern aus der Schweiz

Ziel der Sozialversicherungsabkommen ist es, die staatliche Altersvorsorge auch für Personen zu erhalten, welche die Schweiz verlassen. Sie haben daher das Recht auf eine Rente, wenn Sie mindestens ein Jahr Beiträge in die AHV einbezahlt haben und in ein Land ziehen, mit dem ein Sozialversicherungsabkommen besteht.

Zwei Fälle sind dabei zu unterscheiden:

Entsendung von Schweizer Arbeitgeber: Personen, die von einem Schweizer Unternehmen in ein EU- oder EFTA-Land entsandt und von diesem Unternehmen entlohnt werden, bleiben als Auslandschweizer obligatorisch in der Schweiz versichert. Bei einer Entsendung von länger als 24 Monaten ist vom Arbeitgeber eine Verlängerung zu beantragen.

Endgültiges Verlassen der Schweiz: Wandern Sie in ein Land aus, mit dem die Schweiz ein Sozialversicherungsabkommen geschlossen hat, sind Sie durch das Sozialversicherungssystem des Auswanderungslands abgesichert. Dadurch erhalten Sie bei der Pensionierung neben der AHV-Rente (entsprechend der eingezahlten Beiträge) eine weitere Rente aus dem Sozialversicherungssystem des Ziellands.

Für die Anwendung des Sozialversicherungsabkommens ist die Schweizerische Ausgleichskasse (SAK) zuständig. Dort erfolgt auch die Feststellung und Auszahlung der Rente. Ein Rentenvorbezug wird ebenfalls bei der Ausgleichskasse beantragt.

Sozialversicherungsabkommen mit Zielland: Was passiert mit dem Pensionskassenguthaben?

Die Beitragspflicht in die zweite Säule endet mit der Beendigung des Arbeitsverhältnisses in der Schweiz. Sofern in den Ländern mit Sozialversicherungsabkommen eine Absicherung gegen die Risiken bei Tod, Invalidität sowie im Alter besteht, kann ausschliesslich der überobligatorische Teil bezogen werden. Der obligatorische Teil verbleibt auf einem Freizügigkeitskonto und kann somit frühestens fünf Jahre vor dem regulären Renteneintritt bezogen werden.

Ausnahmen für den Vorbezug des Guthabens bei der Pensionskasse bestehen für die Fälle:

Finanzierung selbst genutztes Wohneigentum

Aufnahme einer selbstständigen Erwerbstätigkeit

Frühpensionierung: Bei den meisten Pensionskassen liegt das früheste Renteneintrittsalter bei 58 Jahren. In diesem Alter können Versicherte auf ihr Altersguthaben zugreifen, entweder als Einmalzahlung oder als monatliche Rente. Von diesem Zeitpunkt an spielt der Wohnsitz keine Rolle mehr. Er kann also sowohl in der Schweiz als auch in einem anderen Land sein.

Auswandern aus der Schweiz: Auswanderungsland kein Land der EU oder EFTA

Wer in ein Land ohne Sozialversicherungsabkommen mit der Schweiz auswandert, muss folgende Auswirkungen beachten:

Es entfällt der Anspruch auf eine AHV-Rente.

In bestimmten Fällen ist es möglich, bereits geleistete AHV-Beiträge zinslos zurückzuerhalten.

Der Anspruch auf Ergänzungsleistungen oder auf Arbeitslosenhilfe für Personen, die auf Hilfe, Unterstützung oder Pflege angewiesen sind, entfällt. Diese Vorteile stehen nur Personen mit festem Wohnsitz in der Schweiz zu, unabhängig von ihrer Staatsangehörigkeit.

Gegebenenfalls besteht die Möglichkeit der freiwilligen Versicherung in der AHV, um Beitragslücken zu schliessen.

Finanzieller Start im neuen Land: Auszahlung der AHV Beiträge

Haben Sie die Staatsangehörigkeit eines Landes, das kein Sozialversicherungsabkommen mit der Schweiz abgeschlossen hat, ist eine Rückerstattung Ihrer AHV-Beitragszahlungen möglich, wenn Sie endgültig die Schweiz verlassen.

Ferner erlauben die Sozialversicherungsabkommen mit bestimmten Ländern ebenfalls die Rückvergütung von Beiträgen. Dazu zählen Brasilien, Australien, China, Indien, Südkorea, Uruguay, Tunesien und die Philippinen.

Für die Rückerstattung gelten folgende Bedingungen:

Sie haben mindestens über einen Zeitraum von einem Jahr lang Beiträge geleistet.

Sie haben die Schweiz mit Ihren Familienangehörigen (Ehepartner sowie Kinder unter 25 Jahren) endgültig verlassen oder beabsichtigen dies nachweislich.

Bleiben Kinder im Alter zwischen 18 und 25 in der Schweiz, müssen diese ihre Ausbildung beendet haben.

Sofern eine Bestätigung der Ausreise vorliegt, können Sie den Antrag auf Rückvergütung bereits vor erfolgter Abreise einreichen. Sobald Sie im Ausland wohnen, kann die Auszahlung erfolgen.

Wichtig: Der Antrag auf Rückvergütung muss innerhalb von fünf Jahren nach Erreichen des Rentenalters (alternativ Todesfall) erfolgen.

AHV-Rückvergütung beim Auswandern aus der Schweiz: Steuern

Auf die Rückvergütung der AHV-Beiträge wird die Quellensteuer berechnet. Der Gesamtbetrag der Rückvergütung gilt dabei als Einkommen. Dabei wird der Tarifcode D für die Besteuerung verwendet. Den Steuersatz legt der Kanton Genf fest und kann auf dessen Internetseite eingesehen werden.

Pensionskasse auszahlen lassen nach Auswandern

Wer in ein Land ausserhalb der EU/EFTA auswandert und mit diesem auch kein Sozialversicherungsabkommen besteht, kann sich auch den obligatorischen Teil der zweiten Säule auszahlen lassen.

Bezug des Pensionskassenkapitals bei Auswanderung: Versteuerung

Bei Bezug des Pensionskassenguthabens wird in der Schweiz die Kapitalertragssteuer fällig. Sind Sie ausgewandert, zahlen Sie als Auslandschweizer für das ausgezahlte Guthaben hingegen die Quellensteuer, da keine Kapitalertragssteuer mehr erhoben werden kann.

Ihr Vorteil: Die Quellensteuer fällt meistens tiefer aus als die Kapitalertragssteuer, sie ist jedoch ebenfalls in den Kantonen unterschiedlich.

Es lohnt sich also, vor Abmeldung aus der Schweiz das Kapital an eine Vorsorgeeinrichtung zu überweisen, die ihren Sitz in einem Kanton mit möglichst niedrigem Steuersatz hat. Daneben existieren mit diversen Staaten Doppelbesteuerungsabkommen, wonach die Rückforderung der Quellensteuer vorgesehen ist. In diesen Fällen ist der beschriebene Umweg über einen steuerfreundlichen Kanton nicht notwendig.

Achtung: Nicht alle Doppelbesteuerungsabkommen beinhalten die Rückforderung der Quellensteuer. Bei einigen Abkommen wird das Besteuerungsrecht der Schweiz zugewiesen. Das bedeutet, dass die entrichtete Quellensteuer nicht zurückerstattet wird.

Nach Auswandern AHV weiterzahlen: Wann freiwillige Einzahlungen in die AHV möglich und sinnvoll sind

Wenn Sie sicherstellen möchten, nach der Pensionierung die Schweizer Rente voll zu erhalten, können Sie sich unter Umständen freiwillig in der AHV versichern und Beiträge zahlen. Somit sind Sie auch weiterhin gegen die Risiken bei Tod und Invalidität abgesichert. Die freiwillige AHV/IV ist individuell. Das bedeutet, die Beitrittserklärung muss von jedem Familienmitglied eingereicht werden.

Folgende Voraussetzungen müssen erfüllt sein:

Staatsbürgerschaft der Schweiz oder eines Landes der EU oder EFTA.

Wohnsitznicht innerhalb der EU oder EFTA.

Es müssen vor Beendigung der obligatorischen AHV/IV in mindestens fünf zusammenhängenden Jahren Beiträge bei der AHV/IV entrichtet worden sein.

Der freiwillige Beitritt muss innerhalb des ersten Jahres erfolgen, nachdem die obligatorische AHV/IV beendet wurde.

Da für die Verwaltung der freiwilligen Versicherung fünf Prozent der Beiträge in Rechnung gestellt werden, will der freiwillige Beitritt gut überlegt sein. Er kann jedoch insbesondere zur Absicherung, je nach persönlicher Familiensituation, sinnvoll sein.

Das ist bei den Guthaben aus der Säule 3a zu beachten

In der Regel erhalten Personen beim Verlassen der Schweiz ihr Guthaben aus der freiwilligen dritten Säule ausgezahlt. Die Auszahlung ist unabhängig von der Staatsangehörigkeit oder dem Zielland. Ähnlich wie beim Vorbezug aus der Pensionskasse muss der endgültige Austritt aus der dritten Säule der Pensionskasse gemeldet und nachgewiesen werden.

Auf die Kapitalauszahlung wird eine Quellensteuer erhoben, die im Rahmen eines Doppelbesteuerungsabkommens gegebenenfalls zurückgefordert oder im neuen Wohnsitzland gutgeschrieben werden kann. Hier kommt es jedoch auf die Details des Doppelbesteuerungsabkommens an.

Steuervorteile nutzen und richtigen Zeitpunkt zum Auswandern wählen

Oft ergeben sich Chancen spontan und der Zeitpunkt für das Verlassen der Schweiz kann nicht frei geplant werden. Ist dies jedoch möglich, kann auch der richtige Zeitpunkt zur Optimierung der finanziellen Situation beitragen. Nachstehend daher noch einige Hinweise, die Sie je nach persönlicher Situation beachten sollten:

Wohnsitz abmelden: Melden Sie Ihren Wohnsitz in der Schweiz ab, um sicherzustellen, dass Sie nicht mehr für die Schweizer Kapitalertragssteuer herangezogen werden können.

Steuerberatung: Holen Sie sich professionelle Hilfe von einem Steuerberater, um sicherzustellen, dass Sie alle notwendigen steuerlichen Aspekte für das Land, in das Sie auswandern, kennen und berücksichtigen.

Pensionskassenguthaben vorbeziehen: Viele Pensionskassen ermöglichen einen Bezug des Kapitals ab 58 oder 60. Dies kann gegebenenfalls das notwendige Startkapital sein.

Kapitalauszahlung nach Auswanderung: Wenn Sie planen, Ihre Pensionskasse oder andere Investitionen auszahlen zu lassen, sind die nach der Auswanderung fälligen Quellensteuern oft niedriger als die Schweizer Kapitalertragssteuer.

Säule 3a Guthaben vorbeziehen: Ähnlich wie bei Pensionskassenguthaben ist die fällige Quellensteuer nach Auswanderung oft günstiger als die Versteuerung in der Schweiz, auch wenn die Auszahlungen der Säule 3a mit einem privilegierten Steuersatz besteuert werden.

In der heutigen schnelllebigen Finanzlandschaft und angeheizt durch die jüngsten wirtschaftlichen Entwicklungen ist die Volatilität der Märkte zu einem ständigen Begleiter für Anleger geworden. Angesichts der unvorhersehbaren Marktschwankungen ist es für langfristig orientierte Anleger von entscheidender Bedeutung, einen disziplinierten Ansatz zu verfolgen und ihre Anlageziele im Auge zu behalten.

In diesem Artikel zeigen wir wichtige Techniken und Ansätze auf, die professionelle Anleger verwenden, um durch Zeiten der Unsicherheit zu navigieren.

Das Risiko von Finanzinstrumenten und Finanzmärkten kann in vielen Dimensionen gemessen werden. Die gebräuchlichste Risikodefinition für ein Finanzinstrument oder einen Markt ist seine Volatilität. Dieses statistische Mass wird als Standardabweichung bezeichnet und gibt an, wie stark eine Variable, z. B. ein Preis, um ihren Mittelwert herum abweicht.

Diese Abweichung kann positiv oder negativ sein. Die positive Abweichung ist die erwünschte Abweichung, um Renditen zu erzielen, während die negative Abweichung die unerwünschte ist, die Verluste verursachen kann. Dies ist auch der Grund für das Einhergehen von hoher Rendite mit hohem Risiko.

Die Marktvolatilität ist auf eine Vielzahl von Faktoren zurückzuführen, darunter wirtschaftliche Bedingungen, geopolitische Ereignisse und die Stimmung der Anleger. Für Anleger ist es von entscheidender Bedeutung, die Ursachen und Auswirkungen der Marktvolatilität sowie die ihr innewohnende Natur zu verstehen. Indem sie anerkennen, dass Volatilität ein normaler und bis zu einem gewissen Grad auch erwünschter Bestandteil von Investitionen ist, können Anleger eine Denkweise annehmen, die es ihnen ermöglicht, in turbulenten Zeiten rationale Entscheidungen zu treffen. Dies sind die Zeiten, in denen die Weichen für künftiges Wachstum gestellt werden.

Sektorrotation – Die Vorteile der Nicht-Zyklizität nutzen

Nicht-zyklische Sektoren werden auch als defensive Sektoren bezeichnet und beziehen sich auf eine Branche, in der die Nachfrage beständig und unabhängig vom allgemeinen Wirtschaftszyklus ist. Beispiele hierfür sind Basiskonsumgüter (Grundbedarfsgüter wie Lebensmittel oder Hygieneartikel) oder Versorgungsunternehmen.

Die Nachfrage in diesen Sektoren ist sehr stabil, da sie der Befriedigung von Grundbedürfnissen wie Nahrung oder Heizung dienen. In Zeiten der Marktvolatilität kann es von Vorteil sein, eine Übergewichtung in nicht-zyklischen Sektoren und eine Untergewichtung in zyklischen Sektoren (z. B. Luxusgüter, Automobilindustrie oder Fluggesellschaften) vorzunehmen, um den negativen Einfluss auf das Portfolio zu minimieren.

Diszipliniert bleiben – die Grundlage für langfristiges Investieren

Menschen handeln emotional, und das gilt auch für die Finanzmärkte. In Zeiten erhöhter Marktvolatilität können die Emotionen hochgehen und zu impulsiven Entscheidungen führen. Erfolgreiches Investieren erfordert jedoch Disziplin und ein unerschütterliches Engagement für langfristige Ziele.

Wenn Anleger diszipliniert bleiben, können sie der Versuchung widerstehen, auf kurzfristige Marktschwankungen zu reagieren, und sich auf die Grundprinzipien solider Anlagestrategien konzentrieren. Dazu gehört ein klarer Investitionsplan, das Festhalten an einem langfristigen Anlagehorizont und das Vermeiden von übereilten Portfolioänderungen aufgrund von Marktstörungen oder vorübergehenden Rückschlägen.

Diversifizierung als Instrument des Risikomanagements

Die Diversifizierung dient als wirksame Risikomanagementtechnik, die es den Anlegern ermöglicht, die Auswirkungen der Marktvolatilität abzuschwächen. Durch die Streuung der Anlagen auf verschiedene Anlageklassen, Sektoren und Regionen können Anleger, die mit einer einzelnen Anlage verbundene Anfälligkeit verringern. Ein gut diversifiziertes Portfolio kann dazu beitragen, die Auswirkungen von Marktabschwüngen abzufedern, da verschiedene Anlagen unterschiedlich auf die Marktbedingungen reagieren können.

Dieser Ansatz ermöglicht es den Anlegern, von den potenziellen Vorteilen bestimmter Anlagen zu profitieren, während sie gleichzeitig die Abwärtsrisiken anderer Anlagen minimieren können. Ein hohes Mass an Diversifizierung macht ein Portfolio nur anfällig für breitere Marktbewegungen, die durch Veränderungen der makroökonomischen Bedingungen augelöst werden. Dies ist jedoch das Risiko, für das gut diversifizierte Anleger langfristig mit positiven Renditen entschädigt werden.

Um eine wirksame Diversifizierung zu erreichen, sollten Anleger eine Reihe von Anlageklassen in Betracht ziehen, darunter Aktien, Anleihen, Barmittel und alternative Anlagen. Innerhalb jeder Anlageklasse kann eine weitere Diversifizierung durch Investitionen in verschiedene Sektoren und geografische Regionen erreicht werden. Indem sie ihr Vermögen so aufteilen, dass es ihrer Risikotoleranz und ihren Anlagezielen entspricht, können Anleger ein diversifiziertes Portfolio aufbauen, das besser gegen Marktschwankungen gewappnet ist.

Rebalancing – Aufrechterhaltung einer optimalen Portfolioausrichtung

In volatilen Märkten können sich die Anlageklassen unterschiedlich entwickeln, was zu Ungleichgewichten in der Vermögensallokation des Portfolios führt. Regelmässige Portfolioprüfungen und Rebalancings sind unerlässlich, um sicherzustellen, dass die Anlagestrategie weiterhin mit dem gewünschten Risikoprofil übereinstimmt. Bei der Neugewichtung wird die Vermögensaufteilung des Portfolios in regelmässigen Abständen an die Zielallokation angepasst.

Dieser disziplinierte Ansatz zwingt die Anleger, Vermögenswerte zu verkaufen, die an Wert gewonnen haben, und Vermögenswerte zu kaufen, die eine unterdurchschnittliche Wertentwicklung aufweisen, um so das gewünschte Risiko-Ertrags-Verhältnis beizubehalten. Dadurch handeln Anleger automatisch antizyklisch.

Dollar-Cost Averaging – eine Strategie für volatile Märkte

«Dollar-Cost Averaging« ist eine bewährte Anlagestrategie, die bei volatilen Marktbedingungen einzigartige Vorteile bietet. Durch die konsequente Investition fester Beträge in regelmässigen Abständen, unabhängig von den Höchst- oder Tiefstständen der Märkte, können Anleger die Auswirkungen kurzfristiger Schwankungen abmildern. Dieser Ansatz verringert das Risiko, grosse Investitionen zum falschen Zeitpunkt zu tätigen, und macht es überflüssig, den Markt genau zu timen.

Beim Dollar-Cost-Averaging profitieren die Anleger davon, dass sie bei niedrigen Kursen mehr und bei hohen Kursen weniger Anteile kaufen. Im Laufe der Zeit kann diese Strategie die durchschnittlichen Kosten pro Anteil senken und die langfristigen Renditen potenziell erhöhen.

Die Umsetzung des Dollar-Cost-Averaging ist relativ einfach. Die Anleger können automatische Investitionen in regelmässigen Abständen, z. B. monatlich oder vierteljährlich, in die von ihnen gewählten Anlageinstrumente einrichten. Durch konsequente Investitionen, unabhängig von kurzfristigen Marktbewegungen, können die Anleger Marktabschwünge nutzen, um mehr Aktien zu niedrigeren Preisen zu erwerben.

Darüber hinaus sorgt das Dollar-Cost-Averaging für Disziplin und hilft den Anlegern, die emotionale Voreingenommenheit zu überwinden, mit der sie versuchen, den Markt zu timen. Es fördert einen systematischen und konsistenten Ansatz beim Investieren, was der Schlüssel zum langfristigen Erfolg ist.

Neben Diversifizierung und Rebalancing stehen Anlegern, die sich auf volatilen Märkten zurechtfinden wollen, weitere Risikomanagementtechniken zur Verfügung. Diese Techniken können dazu beitragen, Investitionen während Marktabschwüngen zu schützen und potenzielle Verluste zu begrenzen. Hier sind einige Risikomanagement-Tools, die Sie in Betracht ziehen sollten:

Stop-Loss-Aufträge: Ein Stop-Loss-Auftrag ist ein im Voraus festgelegter Preis, zu dem ein Anleger seinen Broker anweist, ein Wertpapier zu verkaufen. Mit einem Stop-Loss-Auftrag können Anleger ihr Abwärtsrisiko begrenzen und sich vor erheblichen Verlusten schützen. Fällt der Kurs des Wertpapiers auf das festgelegte Stop-Loss-Niveau, wird der Auftrag ausgelöst und das Wertpapier automatisch verkauft. Es muss jedoch erwähnt werden, dass Stop-Loss-Aufträge keine Garantie für einen festen Maximalverlust sind. Bei sehr volatilen Märkten kann es vorkommen, dass sich die Kurse nicht kontinuierlich bewegen, sondern so genannte Gaps aufweisen. Dies ist zum Beispiel der Fall, wenn ein Preis direkt von einem Preis zum anderen springt, ohne dass dazwischen irgendwelche Zwischenschritte stattfinden. Wenn der Stop-Loss-Kurs irgendwo dazwischen liegt, wird der Stop-Loss-Auftrag zu dem niedrigeren Kurs ausgeführt, was zu einem grösseren Verlust führt, als durch den Stop-Loss-Kurs angezeigt wird.

Trailing-Stops: Ein Trailing-Stop ist ein dynamischer Stop-Loss-Auftrag, der sich bei einem Kursanstieg eines Wertpapiers anpasst. Er setzt einen bestimmten Prozentsatz oder Betrag unterhalb des Höchstkurses des Wertpapiers fest. Fällt der Kurs des Wertpapiers um den angegebenen Prozentsatz oder Betrag, wird der Trailing-Stop ausgelöst und das Wertpapier verkauft. Mit Trailing Stops können Anleger ihre Gewinne schützen und Verluste begrenzen, wenn der Kurs des Wertpapiers schwankt.