Es ist ein Traum vieler Menschen, im Alter selbstbestimmt zu leben und sich für die Zukunft finanziell abzusichern. Dabei kann das Sparen mit der dritten Säule der richtige Weg dahin sein.

Die steuerbegünstigte Säule 3a dient der privaten Vorsorge zum Ruhestand, der Pensionierung. Deswegen wurden hinsichtlich der Säule 3a Auszahlung und insbesondere des Vorbezugs restriktive Regelungen getroffen. So ist der Vorbezug ausschliesslich in wenigen Ausnahmen und unter strengen Bedingungen möglich.

Wir erläutern in diesem Beitrag die unterschiedlichen Situationen, in denen ein Vorbezug aus der 3. Säule möglich ist. Zudem gehen wir auf die Besteuerung in verschiedenen Fällen ein, damit Sie wissen, worauf Sie achten müssen.

Contents

Das Wichtigste im Überblick

- Der Regelfall ist die Auszahlung aus der Säule 3a fünf Jahre vor sowie maximal fünf Jahre nach dem ordentlichen Pensionsalter.

- Für den Vorbezug der Vorsorgegelder gibt es streng regulierte Ausnahmen.

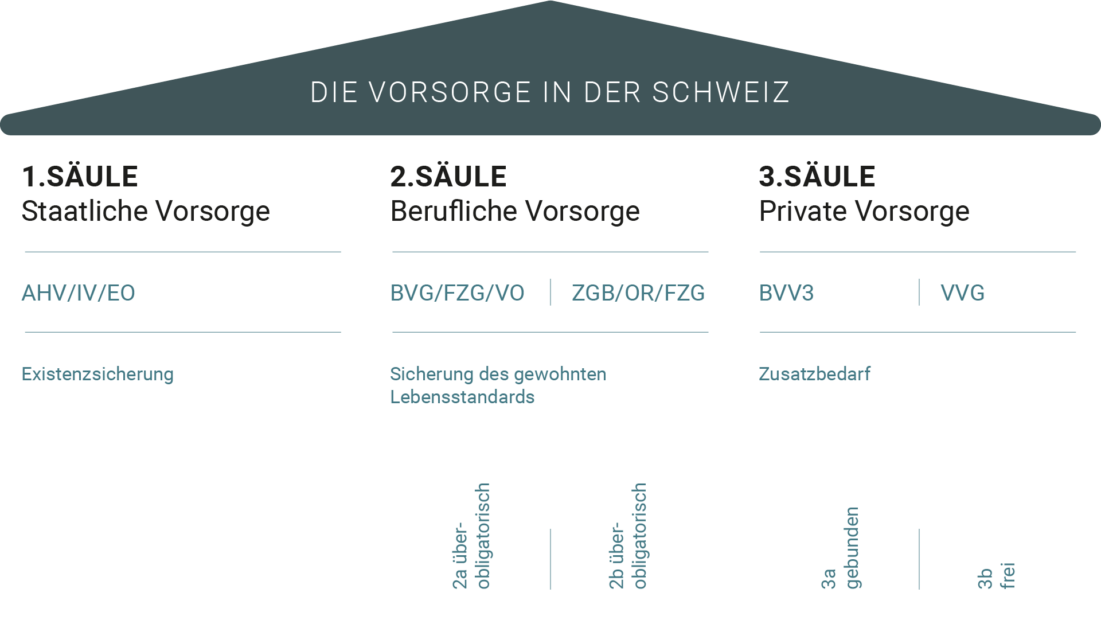

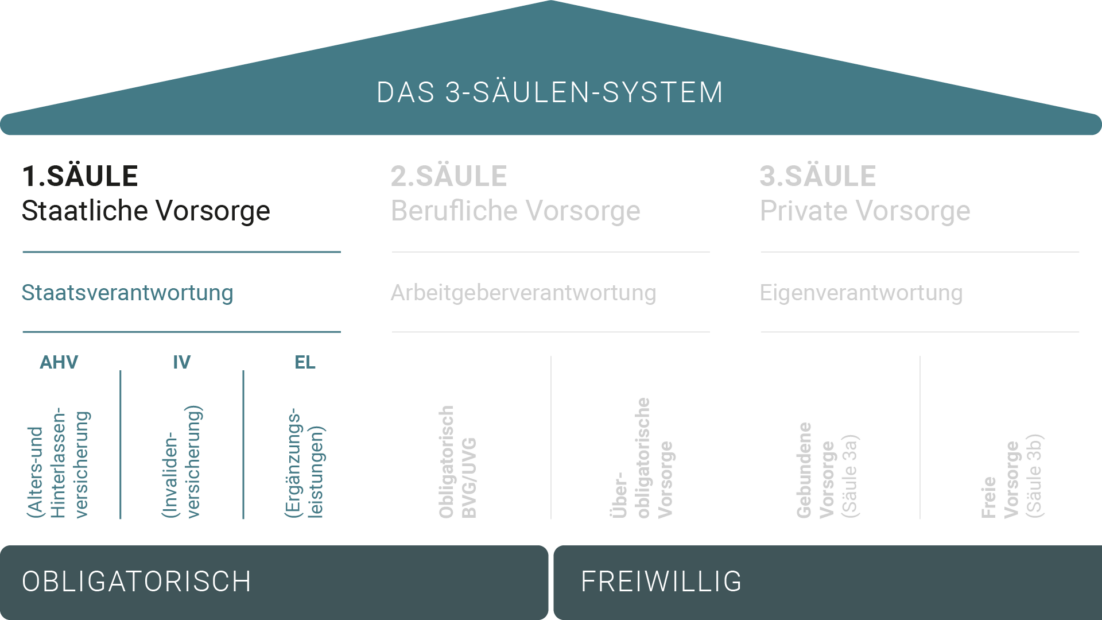

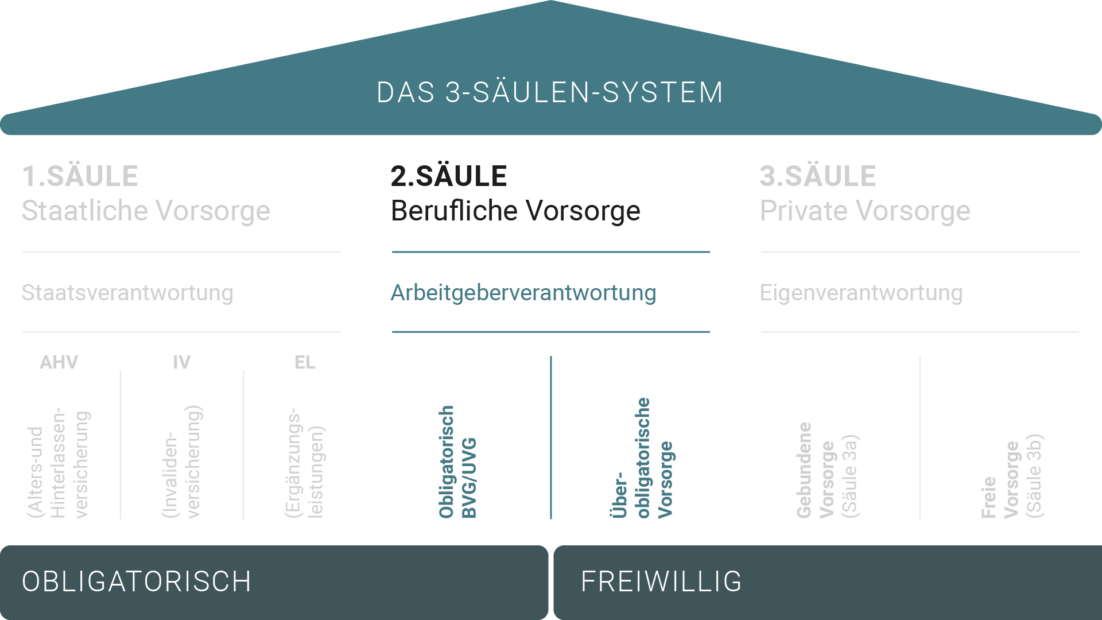

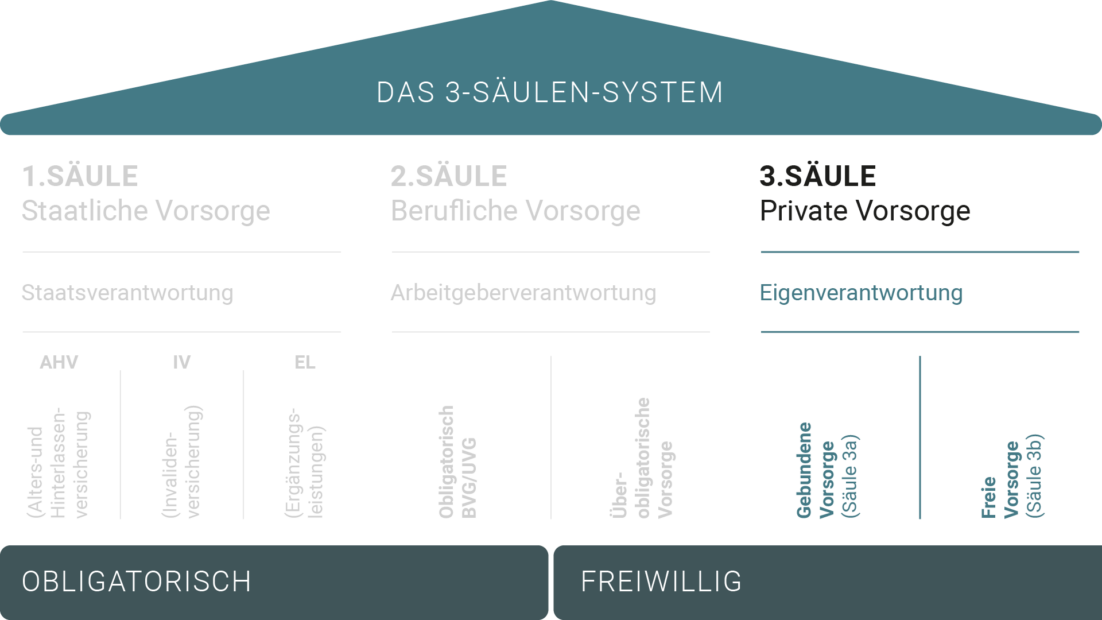

- Die Säule 3a ist die gebundene Vorsorge für die Bürger und Bürgerinnen der Schweiz und wird vom Bund steuerlich gefördert.

- In der Säule 3b (freie Vorsorge) können die Beiträge nicht steuermindernd abgesetzt werden und das Guthaben wird als Vermögen versteuert. Der Auszahlungsbetrag ist hingegen steuerfrei, der Zeitpunkt kann frei gewählt werden.

- Für die Säule 3a wurde die Höhe der maximalen Einzahlung im Jahr 2022 auf 6’883 Franken festgelegt. Personen, die keine Pensionskasse haben, dürfen bis 20 Prozent ihres Erwerbseinkommens einzahlen, maximal 34’416 Franken.

Ab wann kann ich mit dem Säule 3a Bezug beginnen?

Die Säule 3a kann fünf Jahre vor Erreichen des regulären AHV Rentenalters in Anspruch genommen werden. Dies ist (Stand 2022) bei Frauen mit 64 Jahren und bei Männern mit 65 Jahren.

Das Kapital der Säule 3a kann auch nach der Pensionierung bezogen werden. Falls Sie weiterarbeiten, nach dem Sie das reguläre Rentenalter erreicht haben, können Sie den Bezug aufschieben. Sobald Sie die Berufstätigkeit jedoch aufgeben oder spätestens fünf Jahre nach dem Erreichen des regulären Rentenalters (69 respektive 70 Jahre alt sind), muss das Kapital bezogen werden.

Bei diesen Möglichkeiten der Auszahlung im Rahmen der Pensionierung wird auch vom ordentlichen Bezug gesprochen.

Vorbezug und Kapitalauszahlungen aus der Säule 3a gesetzlich streng geregelt

Der Vorbezug ist nur unter einigen spezifischen Umständen möglich, die gesetzlich geregelt sind. Diese strengen Regelungen wurden erlassen, weil die Absicht der steuerbegünstigten Säule 3a die persönliche Vorsorge für das Alter ist.

Folgende Fälle ermöglichen eine vorzeitige Auszahlung von Leistungen aus der Säule 3a:

Verlassen der Schweiz

Wer aus der Schweiz endgültig auswandert, kann sich das Alterskapital vorzeitig auszahlen lassen. Bei Eheleuten ist die schriftliche Zustimmung des Ehepartners erforderlich. Dabei muss der neue feste Wohnsitz im Ausland nachgewiesen werden.

Selbstständigkeit

Selbstständige, welche keiner Pensionskasse angehören, können sich das Kapital aus der 3. Säule im ersten Jahr auszahlen lassen. Dies ist jedoch nur bei Personengesellschaften möglich und nicht bei juristischen Personen, etwa einer Aktiengesellschaft oder GmbH. Wenn man selbstständig ist, kann man als Ausgleich für die fehlende zweite Säule einen höheren jährlichen Betrag in die dritte Säule einzahlen.

Selbst bewohntes Wohneigentum

Es besteht die Möglichkeit, dass Sie mit einem Vorbezug von angesparten Mitteln der Säule 3a zusätzliche Eigenmittel für den Kauf oder den Bau eines dauerhaft selbst bewohnten Eigenheims beschaffen können. Ein Vorbezug auf das Vorsorgekapital ist alle fünf Jahre möglich. Die Auszahlung erfolgt zu einem ermässigten Steuersatz. Je nach Wohnort und Volumen der Auszahlung können die Steuern unterschiedlich hoch sein.

Säule 3a Kapital kann auch dazu verwendet werden, um Hypothekendarlehen abzuzahlen. Mit einem Vorbezug der Säule 3a besteht weiterhin die Möglichkeit, sich an Wohneigentum zu beteiligen sowie Renovationen und wertvermehrende Investitionen zu finanzieren.

Folgendes gilt, wenn man Kapital aus der Säule 3a vorzieht:

- Es gibt für den Vorbezug der Säule 3a sowohl keine Altersgrenze als auch keinen Mindestbezug. Bezüge, die aus der Säule 3a zur Immobilienfinanzierung kommen, gelten als „echtes Eigenkapital“ (im Gegensatz zu Pensionskassenbezügen).

- Sie können den Vorbezug neben dem Erwerb von Wohneigentum auch nutzen, um eine Hypothekarschuld zurückzuzahlen.

- Es ist nur bis zu fünf Jahren vor Erreichen des regulären Rentenalters möglich, einen Teilbetrag des Säule-3a-Kapitals zu beziehen. Danach können Sie lediglich die gesamte Summe des jeweiligen Vorsorgeverhältnisses in Anspruch nehmen. Daher lohnt es sich, unterschiedliche Säule-3a-Konten zu unterhalten.

Invalidität

Bezieher einer Invalidenrente der IV, die keine Invaliditätsabsicherung haben, können sich ihr Geld aus der Säule 3a auszahlen lassen.

Tod

Im Falle des Ablebens eines Vorsorgenehmers wird das Kapital ausbezahlt. Die Reihenfolge der Personen, die Anspruch auf die Auszahlung haben, ist wie folgt geregelt: Ehepartner, Kinder sowie Personen, bei denen der Verstorbene massgeblich für den Lebensunterhalt aufkam, Eltern, Geschwister sowie sonstige Erben.

Einkauf Pensionskasse

Das Kapital der 3. Säule kann auch dafür verwendet werden, sich in eine steuerbefreite Vorsorgeeinrichtung einzukaufen. Die Voraussetzungen dazu sind:

- es bestehen keine Beitragslücken

- es liegt kein nicht zurückgezahlter Vorbezug für Wohneigentum vor

Was ist bei Auszahlung aus der Säule 3a zu beachten?

Gleichgültig, wann Sie Ihr Geld aus der 3. Säule beziehen wollen, Sie müssen die Säule 3a aktiv auflösen. Die Bank oder Versicherung, von welcher Sie das Geld bekommen, löst die Säule für Sie nicht automatisch auf. Stellen Sie sicher, dass Sie sich rechtzeitig an Ihre Bank wenden. Diese wird Ihnen das Antragsformular zusenden. Falls Sie sich nicht melden, wird die Bank Sie kontaktieren. Wichtig: Sie müssen die Auszahlung der Säule 3a in der Steuererklärung angeben. Die Einkommenssteuer wird für den Bezug separat zu einem reduzierten Tarif erhoben.

Hier einige wichtige Punkte, die Sie beim Säule 3a Bezug beachten sollten:

- Versteuerung der Säule 3a Bezüge beachten: Sie müssen ein 3a-Konto immer komplett auflösen. Es ist keine Teilauszahlung aus der Säule 3a möglich – es sei denn, Sie haben mehrere 3a-Konten. Dies ist für die Koordinierung der Auszahlungen aus den unterschiedlichen Säulen der Altersvorsorge zu beachten. Ausserdem werden Ehepaare mit ihren Bezügen innerhalb der gleichen Steuerperiode zusammengerechnet.

- Bezug mit der Pensionskasse koordinieren: Die Bezüge, die Sie aus der 3a-Säule erhalten, sollten mit möglichen Bezügen aus Ihrer Pensionskasse abgestimmt werden. Kapital, das Sie im selben Jahr aus der 2. und 3. Säule beziehen, wird bei der Berechnung der Kapitalauszahlungssteuer zusammengezählt. Wenn Sie einen gestaffelten Bezug wählen, wird die Steuer niedriger sein.

- Wann sich noch im letzten Arbeitsjahr ein neues 3a-Konto rentiert: Falls Sie vorhaben, im ordentlichen Rentenalter in den Ruhestand zu gehen und das ganze oder nur einen Teil des Pensionskassenvermögens als Kapital zu erhalten, sollten Sie Ihr bestehendes 3a-Konto bereits ein Jahr vorher aufheben. Andernfalls zählen das bezogene Pensionskassenkapital und die 3a-Auszahlungen zusammen für die Steuerberechnung. Das hat zur Folge, dass die Kapitalbezüge einen höheren Steuersatz erhalten. Sie können dann für das letzte Jahr noch ein neues 3a-Konto eröffnen.

- Späteste Auflösung des 3a-Kontos: 3a-Guthaben müssen bezogen werden, sobald Sie Ihr ordentliches AHV-Rentenalter erreichen. Sofern Sie nachweisen können, weiterhin einen Beruf auszuüben, können Sie Ihre Säule 3a weiterhin für bis zu fünf Jahre fortsetzen. Während dieser Dauer können Sie weiter einzahlen.

Steuern optimieren beim Säule 3a Bezug

Steuerprogression ist das Stichwort bei der Optimierung von Steuern. Um die Progression so gering wie möglich zu halten, empfiehlt es sich, mehrere 3a-Konten zu eröffnen und die Vorsorgegelder auf diese zu verteilen.

Die Auflösung der einzelnen Konten kann, je nach Gesamtsituation, ab dem 60. Lebensjahr (Männer) bzw. 59. Lebensjahr (Frauen) über mehrere Jahre hinweg veranlasst werden. Die jeweilige Steuer wird pro Jahr berechnet und orientiert sich an dem im selben Zeitraum aufgelösten Konto.

Durch diese Einzelbemessung fallen die Progressionen beim Bund und je nach Kanton insgesamt geringer aus, als wenn Sie alle Konten gleichzeitig auflösen würden. Somit lassen sich auf einfache Weise mehrere Tausend Franken Steuern sparen.

Beispiel:

Daniel und Maria, die beide in der Stadt Zürich wohnen, sind hier das Beispiel für den Vorteil der gestaffelten Auszahlung mehrerer Konten über mehrere Steuerperioden.

- Daniel lässt sich zu seiner Pensionierung mit Alter 65 sein angespartes Vorsorgekapital von insgesamt 473’506 Schweizer Franken auszahlen. Dabei fallen rund 51’000 Franken an Steuern an, die gemeinsam vom Bund, dem Kanton und der Gemeinde eingehoben werden.

- Auch Maria hat einen Gesamtbetrag von 473’506 Franken für ihre Altersvorsorge angespart. Dieser Betrag ist jedoch auf zwei Konten verteilt, die sie bereits vor längerer Zeit eröffnet hatte. Maria lässt sich Ihre zwei Konten in zwei verschiedenen Jahren auszahlen. Jedes hat ein Guthaben von CHF 236’753. Durch die unterschiedlichen Auszahlungszeitpunkte in zwei Jahren reduziert sich ihre Steuerbelastung auf insgesamt CHF 31’000 – obwohl sie, wie Daniel, in Zürich lebt.

Maria hat durch die gestaffelte Auszahlung ihres 3a-Kapitals von mehreren Konten, verteilt auf verschiedene Jahre, im Vergleich zu Daniel über 20’000 Franken gespart.

Häufige Fragen (FAQ)

Wann sollte ich mich mit Säule 3a und der Auszahlung befassen?

Je frühzeitiger Sie sich mit den Möglichkeiten der Säule 3a beschäftigen, desto effizienter können Sie Ihre Vorsorge gestalten. Wegen der möglichen Steuervorteile bei der Verteilung von Auszahlungen und um die Auszahlung mit der Pensionskasse zu koordinieren, sollten Sie spätestens ein Jahr vor Bezug die nötigen Schritte in die Wege einleiten.

Welche Rolle spielt der Anlagemix?

Die Niedrigzinspolitik hat dazu geführt, dass Sparer kaum noch Zinsen für ihr angelegtes Kapital erhalten. Vorsorgegelder, die in ein 3a-Konto eingezahlt werden, sind zwar besser verzinst als normale Sparkonten. Doch der Zins, welcher von den Banken gewährt wird, ist insgesamt sehr niedrig.

Es lohnt sich, in 3a-Wertschriftenfonds zu investieren. Insbesondere Aktienfonds bringen langfristig weit höhere Renditen als 3a-Sparkonten. Die Schweiz hat strenge Vorschriften für 3a-Fonds. So ist auch die Diversifikation geregelt. Je nachdem, welchen 3a-Fonds man wählt, kann der Anteil an Schweizer oder globalen Aktien erhöht werden. Durch eine gute Diversifikation sinkt das Risiko von Verlusten in bestimmten Märkten.

Ist eine Einzahlung und Auszahlung im selben Jahr möglich?

In der dritten Säule gibt es keine Sperrfristen, wie man sie bei der Einzahlung in die Pensionskasse kennt. Folglich ist es möglich, im selben Jahr in die Säule 3a einzuzahlen, in dem man eine Auszahlung beantragt, und zwar unabhängig davon, ob man zuerst einzahlt und dann erst auszahlt oder umgekehrt.

Lesen Sie weiter in unserem Journal: