Die Schweiz ist ein Land, das für seine hohe Lebensqualität bekannt ist. Als Schweizer ist es also ein erstrebenswertes Ziel, das Alter in der Schweiz zu geniessen. Wenn Sie in dem Zusammenhang Ihre finanzielle Zukunft planen, darf das konkrete Pensionierungsalter in Ihren Überlegungen nicht fehlen. Es gibt viele Faktoren, die neben der offiziellen Regelung den Termin des Rentenbezugs beeinflussen.

Von welchem Rentenalter kann ich aktuell ausgehen und wird sich der Termin zum Renteneintritt möglicherweise ändern? Gibt es Möglichkeiten, vor dem offiziellen Rentenalter in der Schweiz den Ruhestand zu planen, und was muss ich dabei berücksichtigen?

Nur wer die Regeln in Bezug auf das Rentenalter in der Schweiz kennt, kann sich optimal auf eine komfortable und sichere Zukunft vorbereiten. Die wesentlichen Informationen dazu erhalten Sie in diesem Beitrag.

Contents

- 1 Das Wichtigste in Kürze

- 2 Geschichte der AHV: Kontroverse Diskussionen um Rentenalter in der Schweiz

- 3 Reform AHV 21: Einheitliches Rentenalter für Männer und Frauen

- 4 Pensionsalter der Schweiz im internationalen Vergleich

- 5 Rentenvorbezug: die Möglichkeiten der Frühpensionierung

- 6 Rentenaufschub: Wenn der Rentenbezug noch kein Anreiz ist

- 7 Rentenvorbezug und Rentenaufschub ab 1.1.2024 (Reform AHV 21)

- 8 Die Schweizer Altersvorsorge: Sichern Sie mit dem 3-Säulen-Prinzip Ihre finanzielle Zukunft

- 9 Heute an morgen denken: Die Vorteile einer frühen finanziellen Vorsorge

- 10 Häufige Fragen (FAQ)

Das Wichtigste in Kürze

- Die lange Zeit bis zur Pensionierung bietet breite Vorsorgemöglichkeiten.

- Wer den langen Anlagehorizont bis zum Rentenalter optimal nutzt, hat es leichter.

- Das Rentenalter erhöht sich derzeit in allen Ländern.

- Durch die demografische Entwicklung und die höhere Lebenserwartung stösst die Finanzierung der staatlichen Rente in der Schweiz und international an Grenzen.

- Die private Vorsorge wird immer wichtiger und ist das Instrument, das persönliche Rentenalter mitzubestimmen.

Das Pensionsalter in der Schweiz: heute und in der Zukunft

Aktuell gibt es in der Schweiz ein Frauenrentenalter sowie ein Männerrentenalter. Das bedeutet, für den Bezug einer AHV-Rente gelten folgende ordentliche Rentenalter:

- für Männer 65 Jahre

- für Frauen 64 Jahre

Geschichte der AHV: Kontroverse Diskussionen um Rentenalter in der Schweiz

Die Einführung der AHV ist zweifelsfrei ein Meilenstein innerhalb der Sozialpolitik der Schweiz. Sie wurde 1948 eingeführt. Das Pensionsalter für Männer wurde auf 65 Jahre festgelegt. Auch für Frauen wurde damals ein Rentenalter von 65 Jahren bestimmt.

Seitdem gab es während der weiteren Entwicklung der AHV folgende wesentliche Änderungen:

- 1957: Nachdem die Rente seit Gründung der AHV mehrfach erhöht wurde, sank das Frauenrentenalter um zwei auf 63 Jahre. Diese Revision folgte der Überzeugung, dass bei Frauen die körperliche Kraft schneller nachlassen würde als bei Männern.

- 1964: Ein weiteres Mal wurde mit einer AHV-Revision das ordentliche Rentenalter der Frauen gesenkt – diesmal auf 62 Jahre. Dabei wurden gleichzeitig Zusatzrenten für Ehefrauen sowie Kinderrenten eingeführt, die durch eine Beteiligung des Staats finanziert wurden.

- 1972: Ein weiterer Meilenstein in der Altersvorsorge der Schweiz war in diesem Jahr die Einführung des 3-Säulen-Prinzips. Nach der Verfassung soll die AHV-Rente die Existenz sichern und wird durch die berufliche und private Vorsorge ergänzt.

- 1985: Laut Verfassung sollen Renten aus der Pensionskasse die «gewohnte Lebenshaltung» sicherstellen.

- 1997: Mit der Einführung des Einkommenssplittings, der Erziehungsgutschriften und Betreuungsgutschriften sowie der Witwenrente wurde gleichzeitig das Pensionsalter der Frauen in mehreren Teilschritten wieder auf 64 Jahre erhöht.

In den Jahren danach (2004, 2010 und 2017) gab es immer wieder im Parlament angestrebte Reformen, um das ordentliche Frauenrentenalter auf 65 Jahre zu erhöhen. Spätestens bei Entscheidung des Volks wurden jedoch alle Reformen abgelehnt.

Reform AHV 21: Einheitliches Rentenalter für Männer und Frauen

Volk und Stände haben die Reform AHV 21 am 25. September 2022 angenommen. Der Bundesrat hat für diese am 9. Dezember 2022 das Inkrafttreten auf den 1. Januar 2024 festgelegt.

Wesentliche Punkte sind:

- Das Rentenalter für Frauen und Männer wird vereinheitlicht (65 Jahre).

- Die weitere Finanzierung der AHV ist bis 2030 gesichert.

Das ordentliche Rentenalter wird in Zukunft als Referenzalter bezeichnet. Damit kommt zum Ausdruck, dass für Männer und Frauen ein flexibler Altersrücktritt zwischen 63 und 70 Jahren möglich ist.

Übergangsregelung

Das Referenzalter für Frauen wird gemäss der Reform in mehreren Schritten von jeweils drei Monaten pro Jahr heraufgesetzt, beginnend ein Jahr nach dem Inkrafttreten. Wenn die Reform, wie aktuell geplant, im Jahr 2024 in Kraft gesetzt wird, bedeutet das für Frauen des 1960er-Jahrgangs, dass sie noch nicht vom neuen Referenzalter betroffen sind. Für den 1961er-Jahrgang gilt dann beispielsweise ein Referenzalter von 64 Jahren und drei Monaten. Beim 1964er-Jahrgang ist dann im Jahre 2028 die Reform abschliessend umgesetzt und die Frauen dieses Jahrgangs haben ein Referenzalter von 65 Jahren.

Pensionsalter der Schweiz im internationalen Vergleich

Der demografische Wandel und die gestiegene Lebenserwartung stellen viele Länder vor enormen Herausforderungen. Auch wenn sich Gewerkschaften und Sozialverbände für möglichst niedrige Rentenalter einsetzen, stellt sich zunehmend die Frage der Finanzierbarkeit. Eine Konsequenz daraus ist vielfach eine Erhöhung des gesetzlichen Rentenalters. Die Schweiz bewegt sich mit einem Alter von 65 Jahren im europäischen Raum im unteren Mittelfeld.

Nachfolgend zum Vergleich einige Länder mit dem jeweiligen gesetzlichen Rentenalter für den Bezug der vollen Altersrente:

- Slowakei: 64 Jahre

- Österreich: 65 Jahre (derzeit Übergangsregelung, endgültig umgesetzt beim Geburtsjahrgang 1968)

- Deutschland: 67 Jahre (derzeit Übergangsregelung, endgültig umgesetzt beim Geburtsjahrgang 1964)

- Frankreich: 67 Jahre

- Italien: 67 Jahre

- Dänemark: 69 (derzeit Übergangsregelung, endgültig umgesetzt beim Geburtsjahrgang 1967, danach Erhöhung nach der Entwicklung der Lebenserwartung)

Der Blick über die Schweiz hinaus zeigt rasch: Eine Erhöhung des Renteneintrittsalters scheint unvermeidbar. In Dänemark wurde sogar das Renteneintrittsalter an die Entwicklung der Lebenserwartung gekoppelt. Experten gehen daher davon aus, dass es bereits in den nächsten Jahren bei mindestens 70 Jahren liegen wird.

Ein Referenzalter in der Schweiz von 65 Jahren ist aktuell somit als Ausdruck wirtschaftlicher Stabilität zu sehen. Allerdings wird sich auch die Schweiz langfristig der Entwicklung nicht verschliessen können, um das AHV-System weiter zu finanzieren. Dies macht wieder einmal die wachsende Bedeutung der beruflichen und privaten Vorsorge deutlich.

Rentenvorbezug: die Möglichkeiten der Frühpensionierung

Die AHV-Rente kann um ein oder zwei Jahre früher bezogen werden. Für jedes Jahr, um das die Rente vorbezogen wird, müssen Sie eine Kürzung von 6,8 Prozent hinnehmen. Wichtig: Die Kürzung ist dauerhaft. Sie gilt also für die gesamte Rentenzeit. In der Zeit des Vorbezugs werden noch keine Kinderrenten bezahlt.

Für den Vorbezug muss eine Anmeldung eingereicht werden. Die Frist dazu endet Ende des Monats, in dem der Versicherte das Altersjahr vollendet.

Gewöhnlich kein Vorbezug aus der zweiten Säule

Normalerweise kann die BVG-Rente, also die Rente aus der zweiten Säule, nicht vorbezogen werden. Einige Vorsorgeeinrichtungen ermöglichen jedoch bereits ab 58 Jahren eine Frühpensionierung. Bei Interesse wenden Sie sich am besten spätestens ein Jahr vorher an Ihre Pensionskasse. Kapital der Säule 2b kann allerdings jederzeit bezogen werden.

Vorbezug aus der dritten Säule

Das Kapital aus der dritten Säule können Sie frühestens fünf Jahre vor dem AHV‑Rentenalter beziehen. Beachten Sie hierbei, dass nur eine Zahlung möglich ist – also eine vollständige Auszahlung pro Vorsorgekonto.

Rentenaufschub: Wenn der Rentenbezug noch kein Anreiz ist

Eine Frühpensionierung ist nicht für jeden interessant. Wer also gerne weiterarbeiten möchte, kann die Zahlung der AHV-Rente maximal um fünf Jahre verschieben. Auch arbeiten neben der AHV-Rente ist möglich.

Wenn Sie die AHV-Rente aufschieben, erhalten Sie später einen Rentenzuschlag. Dieser ist gestaffelt nach der Dauer des Aufschubs und beträgt zwischen 5.2 und 31.5 Prozent.

Gewöhnlich kein Aufschub der Rente aus der zweiten Säule

Die Rente aus der beruflichen Vorsorge wird normalerweise ab dem ordentlichen Rentenalter gezahlt. Einzelne Vorsorgeeinrichtungen sehen jedoch in ihrem Reglement des Aufschubs bis zum 70. Geburtstag vor.

Aufschub von Leistungen aus der dritten Säule

Wenn Sie nachweisen, dass Sie trotz Erreichen des gesetzlichen Rentenalters arbeiten, können Sie auch den Bezug aus der dritten Säule um bis zu fünf Jahre nach dem gesetzlichen Rentenalter aufschieben. Zu beachten ist auch hierbei, dass nur eine Zahlung, also das komplette Kapital, möglich ist.

Rentenvorbezug und Rentenaufschub ab 1.1.2024 (Reform AHV 21)

Mit der Vereinheitlichung des Rentenalters (zukünftig «Referenzalter») für Männer und Frauen auf 65 Jahre ergibt sich ein flexibler Renteneintritt zwischen 63 und 70 Jahren. Frauen der Übergangsjahrgänge können bereits einen Renteneintritt ab 62 Jahren wählen.

Gleichzeitig werden ein Teilrentenbezug sowie ein Teilrentenaufschub eingeführt.

Statt der fixen Kürzungen für den Vorbezug und der Zuschläge für den Aufschub orientieren sich diese zukünftig an der durchschnittlichen Lebenserwartung. Dabei wird es für tiefere Jahreseinkommen (unter CHF 57’360) auch tiefere Kürzungen geben. Die Veränderungen der Kürzungen und Zuschläge sind frühestens für 2027 geplant. Die Sätze sollten kurz vor der Einführung vom Bundesrat festgelegt werden.

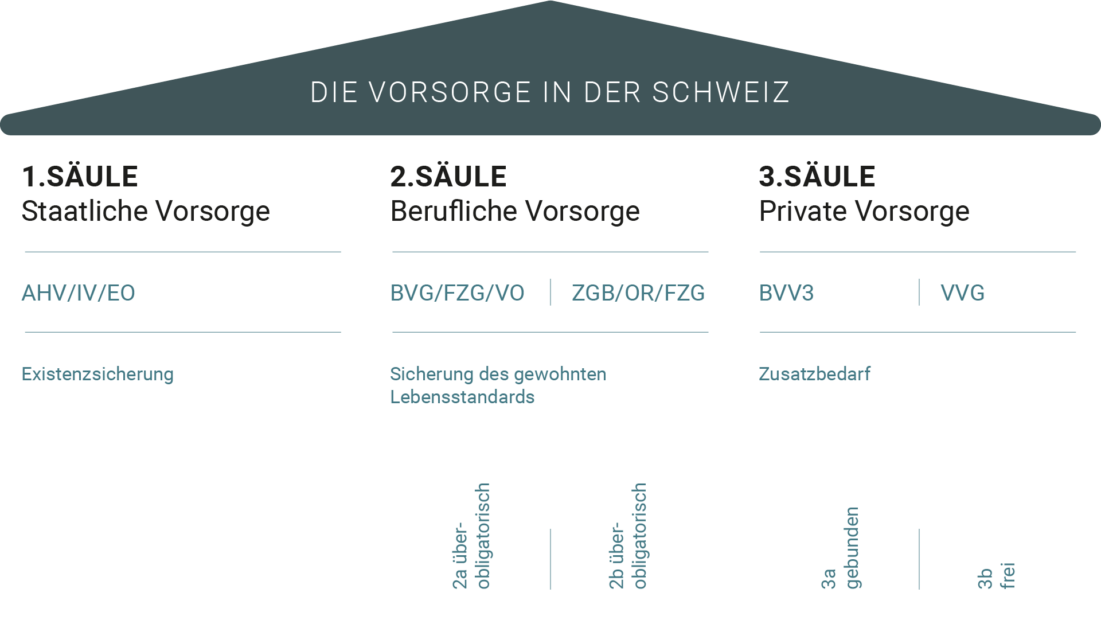

Die Schweizer Altersvorsorge: Sichern Sie mit dem 3-Säulen-Prinzip Ihre finanzielle Zukunft

Die Entwicklungen des Rentenalters und die jeweiligen Hintergründe zeigen deutlich auf, dass es weiter zu einer Verschiebung innerhalb der drei Säulen der Altersvorsorge der Schweiz kommen wird. Für die zukünftige Finanzplanung ist es daher wichtig, die Möglichkeiten innerhalb des 3-Säulen-Prinzips zu kennen und zu nutzen.

Erste Säule: Staatliche Vorsorge

Diese besteht vor allem aus einer Altersversicherung und einer Hinterbliebenenversicherung, kurz AHV genannt. Hinzu kommen eine Invalidenversicherung, die Arbeitslosenversicherung, eine Mutterschaftsversicherung sowie der Erwerbsersatz während des Militärdienstes. Die erste Säule stellt eine staatlich organisierte Existenzsicherung dar – mehr ist allerdings nicht zu erwarten. Je nach der Anzahl der Beitragsjahre sowie der eingezahlten Beiträge beträgt die Maximalrente (Stand 2023) 2’450 Franken für eine Person pro Monat. Für Ehepaare sind es derzeit 3’675 Franken.

Die Versicherung erfasst alle Menschen, die in der Schweiz leben oder arbeiten, mit oder ohne Erwerbstätigkeit. Die Beiträge werden von Erwerbstätigen bezahlt und sind in der Höhe vom Einkommen abhängig.

Zweite Säule: Berufliche Vorsorge

Die berufliche Vorsorge ist kapitalgedeckt. Sie ist unterteilt in einen

- obligatorischen (2a) und

- überobligatorischen (2b) Teil.

Der obligatorische Teil stellt die Alterssicherung dar (BVG-Rente). Ferner gehören zu diesem Teil eine Krankentagegeldversicherung und eine Unfallversicherung. Auch die Freizügigkeitseinrichtungen zur Übernahme von Ansprüchen, wenn der Leistungsträger wechselt, zählen dazu.

Leistungsträger der zweiten Säule sind öffentliche sowie private Pensionskassen. Ab einem BVG-Mindestjahreslohn sind Arbeitnehmer versicherungspflichtig und müssen Beiträge zahlen, von denen die Arbeitgeber die Hälfte zahlen. Selbstständige können freiwillig einzahlen.

Die Versicherungspflicht besteht nur für einen begrenzten Teil des Einkommens. Der darüberliegende Teil ist der überobligatorische Teil. Für diese sogenannte Vorsorge 2b kann freiwillig vorgesorgt werden. Hier lassen sich Steuervorteile generieren, da sowohl Beiträge als auch angespartes Vorsorgekapital steuerfrei sind.

Mit der beruflichen Vorsorge können etwa 20 Prozent des Vorsorgebedarfs abgedeckt werden. Mit den Leistungen aus der ersten und zweiten Säule lassen sich somit rund 60 bis 70 Prozent des Erwerbseinkommens absichern, sofern auch die überobligatorischen Versicherungen genutzt werden.

Lesetipps:

- Freizügigkeitsprinzip zur beruflichen Altersvorsorge: Tipps und FAQ

- Freizügigkeit bei Everon: Jetzt informieren

Dritte Säule: Private Vorsorge

Da in Zukunft immer weniger Erwerbstätige für immer mehr Rentner aufkommen müssen, wird die private Vorsorge immer wichtiger. Daher gehört zur Planung eines finanziell sorgenfreien Lebens im Alter die Nutzung der dritten Säule.

Die dritte Säule unterteilt sich in zwei Bereiche auf:

- Säule 3a (gebundene Vorsorge, innerhalb bestimmter Grenzen von der Steuer befreit, in Ausnahmefällen, wie Erwerb eines Eigenheims, ist Vorbezug möglich)

- Säule 3b (freie Vorsorge, keine unmittelbaren Steuervorteile, geringere Einschränkungen, flexibel und bedarfsgerechte Absicherung, flexible Gestaltung der Auszahlungen)

Durch eine Vielzahl an Finanzprodukten kann mit der dritten Säule die Vorsorge optimal an die individuellen Bedürfnisse angepasst werden. Die erkennbaren Versorgungslücken, welche nicht durch die erste und zweite Säule der Vorsorge abgedeckt werden, lassen sich mit der dritten Säule optimal schliessen. Dies hat insbesondere vor dem Hintergrund des sich ändernden Rentenalters eine hohe Relevanz.

Heute an morgen denken: Die Vorteile einer frühen finanziellen Vorsorge

Je früher Sie mit der finanziellen Vorsorge beginnen, desto leichter und profitabler sind Ihre Ziele erreichbar.

Dafür gibt es gleich mehrere Gründe:

- Wer rechtzeitig damit beginnt, finanziell vorzusorgen, kann selbstbestimmter den Renteneintritt festlegen. Das gibt mehr Freiheit und Entfaltungsmöglichkeiten.

- Eine frühzeitige finanzielle Vorsorge kann die Auswirkungen geringerer Renten- und Sozialversicherungsleistungen ausgleichen.

- Durch frühzeitiges Investieren und Sparen wird im Laufe der Zeit mehr Vermögen geschaffen und der Zinseszinseffekt wirkt sich besonders stark aus.

- Ein langfristiger solider Finanzvorsorgeplan hilft, finanzielle Ziele und Wünsche zu verwirklichen, etwa ein Eigenheim zu erwerben oder die Welt zu bereisen.

- Eine frühzeitige finanzielle Vorsorge schafft die finanziellen Mittel, unerwartete Ausgaben und Notfälle zu bewältigen, etwa Arbeitsplatzverlust, grössere Reparaturen oder Krankheiten.

- Rechtzeitige Vermögensbildung ermöglicht eine breite Diversifizierung und verringert das Anlagerisiko.

- Ein langer Anlagehorizont verschafft Zugang zu Anlagemöglichkeiten, die zu einem späteren Zeitpunkt unter Umständen nicht mehr zur Verfügung stehen.

Häufige Fragen (FAQ)

Was ist wann für den Renteneintritt zu veranlassen?

Um die AHV-Rente zu beziehen, müssen Sie die Ausgleichskasse schriftlich über Ihren Anspruch informieren. Die Ausgleichskasse, bei der Sie in den vergangenen Jahren AHV-Beiträge bezahlt haben, ist für die Bearbeitung Ihres Antrags zuständig. Sind Sie unsicher, informiert Sie Ihr Arbeitgeber über die Ausgleichskasse.

Wichtig ist, dass Sie Ihre Anmeldung spätestens drei Monate, bevor Sie das gesetzliche Rentenalter erreicht haben, einreichen. So kann die Ausgleichskasse alle notwendigen Informationen zur Berechnung Ihrer Rente einholen.

Für den Bezug einer BVG-Rente aus der zweiten Säule sollten Sie sich einige Monate vor dem ordentlichen Rentenalter mit Ihrer Pensionskasse in Verbindung setzen. Diese gibt Ihnen Auskunft über die exakte Höhe der Rente und leitet Sie durch die notwendigen Schritte, um diese zu erhalten.

Auch für Leistungen aus der dritten Säule setzten Sie sich mit einem Vorlauf von einigen Monaten mit Ihrer privaten Vorsorgeeinrichtung in Verbindung, um sich über die Modalitäten und die Höhe Ihres angesparten Kapitals zu informieren.

Wie wird die Höhe der Pension berechnet?

Die AHV-Rente wird durch die Beitragsjahre sowie durch das massgebende durchschnittliche Einkommen bestimmt. Für Kinder werden zusätzliche Erziehungsgutschriften gewährt und für die Betreuung von pflegebedürftigen Verwandten gibt es Betreuungsgutschriften. Die Renten sind begrenzt in Form von Maximalrenten und Minimalrenten. Versicherte können eine Schätzung Ihrer AHV-Rente erhalten.

Die BVG-Rente aus der zweiten Säule errechnet sich aus den eingezahlten Beiträgen und dem Reglement der Pensionskasse. Normalerweise ist bei Renteneintritt auch die einmalige Auszahlung eines Viertels des Kapitals möglich. Die Verrentung des Kapitals erfolgt durch einen Umwandlungssatz, dessen Mindesthöhe gesetzlich derzeit mit 6,8 Prozent vorgegeben ist. Bei einem Kapital von beispielsweise 250’000 Franken bedeutet dies bei einem Umwandlungssatz von 6,8 Prozent eine Rente von 17’000 Franken im Jahr, also rund 1’416 Franken monatlich.

Das Altersguthaben aus der dritten Säule wird grundsätzlich als einmalige Kapitalauszahlung bezogen.

Warum gibt es in einem wohlhabenden Land wie der Schweiz Altersarmut?

Während der Lebensstandard in der Schweiz nach wie vor sehr hoch ist, nimmt die Armutsquote im Alter auffallend stark zu. Dies vor allem dadurch zu erklären, dass Schweizer im Alter stärker vom Vermögen abhängig sind. Das macht die Bedeutung der Nutzung der privaten Vorsorgemöglichkeiten deutlich. Nach einer Statistik des BFS liegt die Armutsquote bei Rentnern, welche ihr Haupteinkommen aus der ersten Säule beziehen, über 20 Prozent. Kommt das Haupteinkommen jedoch aus der zweiten Säule, sinkt die Quote bereits über die Hälfte.

Quellenangaben

- [1] admin.ch

- [2] wikipedia.org

- [3] ch.ch

- [4] ch.ch

- [5] luzernerzeitung.ch

- [6] ahv-iv.ch

- [7] vdk.de