Derzeit sind die Bewegungen an den Aktienmärkten stark von den aktuellen Entwicklungen geprägt, dazu gehören u.a. der Krieg in der Ukraine, Spannungen in internationalen Beziehungen und die stark gestiegenen Zinsen aufgrund der hohen Inflation.

Um die Zusammenhänge besser zu verstehen, hilft oft ein Blick in die Vergangenheit, weshalb wir diese in einem Rückblick auf das Jahr 2022 näher beleuchten möchten.

Contents

Ansteigende Inflation ab 2021

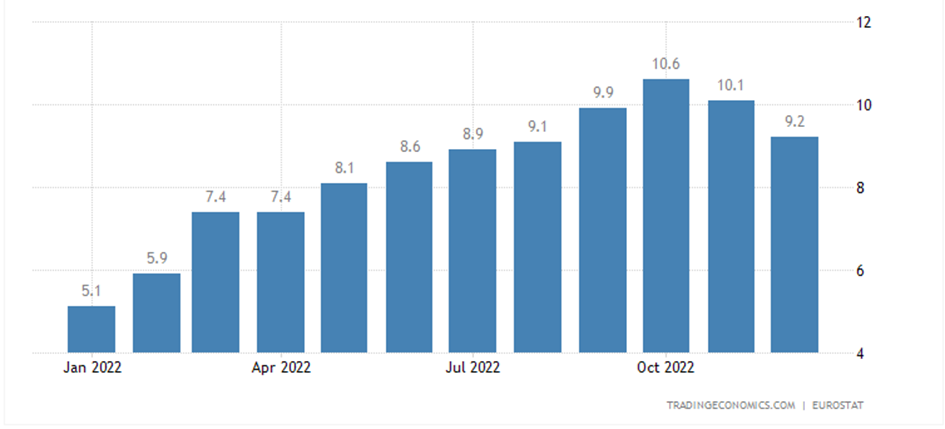

Im Jahr 2021 sahen wir noch ausserordentlich gute Renditen beflügelt von der weiteren Entspannung der Corona Krise und der globalen Lieferketten. Bereits 2021 begann die Inflation in den USA und auch in Europa anzuziehen und die Zielquote von 2.0% zu überschreiten. Die Zentralbanken sahen es aber nicht für nötig einzuschreiten, da die Inflation als «transitorisch», also nur als vorübergehend angesehen wurde. Die Erwartung war, dass sie wieder fällt, sobald sich die globale Wirtschaft normalisieren würde.

Wie wir nun wissen, war dies nicht der Fall. Die Hauptgründe der hohen Inflation war eine stark steigende Nachfrage nach Gütern während das Angebot hier nicht mithalten konnte. Dies hatte steigende Preise von Rohstoffen und Transport zur Folge, was wiederum die Produktionskosten der Unternehmen erhöhte.

Als dann Anfang 2022 klar wurde, dass die Inflation weiter anstieg und sich die Ukraine Krise weiter verschärfte, korrigierten die globalen Finanzmärkte stark. Besonders stark waren Wachstums-Aktien betroffen, da Marktteilnehmer nun eine Umschichtung von Growth zu Value vollzogen. Dies liegt Hauptsächlich daran, dass Wachstumstitel anfälliger für allgemeine wirtschaftliche Schwankungen sind und sich oft auch noch signifikant über Fremdkapital finanzieren. Die erwartete Erhöhung der Zinsen würde diese Unternehmen also besonders hart treffen, da ihre Finanzierungskosten stiegen. Auch der Ölpreis stieg im März zwischenzeitlich auf einen Wert von knapp 128 USD, welcher in den letzten 22 Jahren nur zu Zeiten der Finanzkrise höher war.

Notenbanken reagieren mit Zinserhöhungen

Anfang März erhöhte die US-Notenbank dann die Zinsen zum ersten Mal um 0.25 Prozentpunkte. Dies war der Beginn des steilsten Zinserhöhungszyklus der Geschichte.

In den darauffolgenden Monaten wurde dann klar, dass die Notenbanken weltweit aggressiv die Zinsen in 0.50 bis 0.75 Schritten erhöhen würden, um die stark ansteigende Inflation zu bekämpfen. Durch die steigenden Zinsen fielen die Preise von Obligationen gleichzeitig mit denen von Aktien. Der Aktienmarkt wurde hier eher dadurch belastet, dass die Gefahr einer Rezession durch starke Zinserhöhungen besteht. Dies war auch ein besonderer Belastungsfaktor in 2022: Obligationen und Aktien die normalerweise kombiniert werden, da sie eine sehr geringe Korrelation aufweisen, liefen nun im Gleichschritt. Der Schweizer Index für Investment Grade Unternehmensobligationen SBI, verlor im Jahr 2022 fast 12 Prozent, was der stärkste Verlust seit der Finanzkrise ist.

Lesetipp: Die Entwicklung der Korrelation zwischen Aktien und Obligationen

Was waren die Auswirkungen bei Everon?

Ende des Jahres 2021 waren unsere Portfolios noch auf Wachstum ausgerichtet, was uns im Jahr 2021 auch eine ausserordentliche Rendite beschert hatte. Der relativ schnelle Wechsel von Growth zu Value Anfang 2022 hat uns dann direkt im ersten Monat einiges an Rendite gekostet. So war der Januar auch der schlechteste Monat für uns im gesamten Jahr.

Da unsere Anlagestrategie des Faktor Investings klar systematisch und auf einen langen Anlagehorizont ausgerichtet ist, versuchen wir nicht den Markt zu timen. Unsere Portfolios passten wir also Schritt für Schritt an die geänderten Marktbedingungen an, speziell in Bezug auf Sektoren. Da aber besonders im ersten Halbjahr 2022 viel Unsicherheit und Volatilität in den Märkten vorhanden war, litten fast alle Sektoren ausser dem Energiesektor, aufgrund der steigenden Energiepreise. Dies sorgte dafür, dass die Anpassung der Sektoren nicht umgehend Wirkung zeigte.

Unser Ansatz und der Verzicht auf Market Timing beinhaltet auch, dass wir die Strategische Asset Allokation beibehalten und keine aktiven Über- oder Untergewichtungen von Anlageklassen vornehmen. Wir behalten auch während Krisenzeiten ein breit diversifiziertes Portfolio über viele Sektoren und Währungen. Die erlaubten Bandbreiten je Sektor und Währung, können sich jedoch je nach Marktlage ändern. All diese Massnahmen zielen auch darauf ab, den Turnover und die Wertschwankung der Portfolios unter Kontrolle zu halten.

Da wir immer in bestimmen Abständen handeln und auch unser Ansatz kurzfristig eine gewisse Verzögerung zu schnellen Geschehnissen im Markt hat, nehmen wir gewisse Bewegungen im Markt in Kauf, bevor wir dagegen steuern. Und auch dann nehmen wir Anpassungen graduell vor, denn es ist nicht unser Ziel den Markt zu timen, sondern jederzeit, langfristig eine hohe risiko-adjustierte Rendite zu erzielen. Extrem auf kurzfristige Entwicklungen zu reagieren, erhöht die Gefahr des «Hinterherlaufens», welches durch den Versuch des Market Timings entsteht.

Wie performten unterschiedliche Sektoren im 2022?

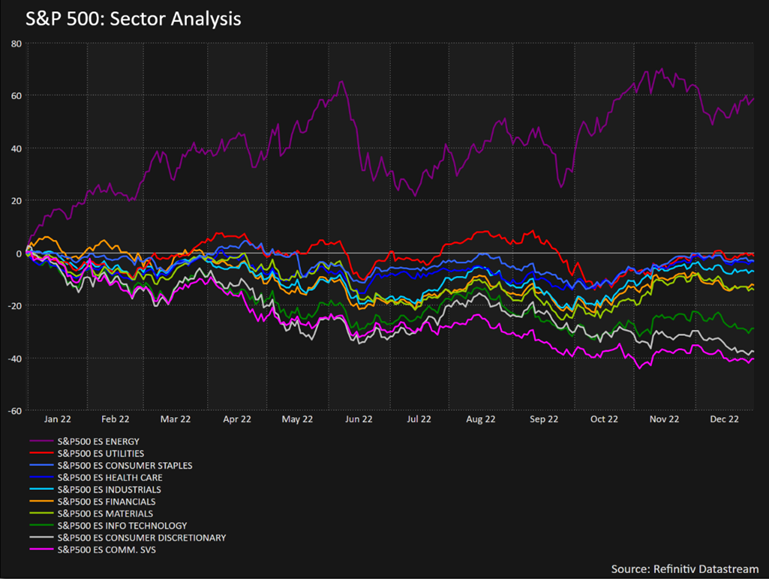

Wie wir am Beispiel des S&P 500 sehen können, haben letztes Jahr vor allem zyklische Konsumgüter, Immobilien, Technologie und Telekommunikation viel an Wert verloren. Dies ist nicht verwunderlich, denn zyklische Konsumgüter leiden als erstes unter einem Einbruch der Konsumnachfrage (was Zinserhöhungen auch versuchen zu erreichen), Immobilienunternehmen haben höhere Finanzierungskosten und Technologie und Telekommunikation enthalten einen grossen Anteil an Wachstumstiteln und sind sensibel gegenüber wirtschaftlichen Schwankungen.

Basiskonsumgüter, Energie, Gesundheitswesen und Industrie waren die besten Sektoren im S&P letztes Jahr. Diese Sektoren sind bekannt dafür defensiv zu sein, weshalb wir uns auch im nächsten Jahr auf diese konzentrieren wollen.

Welche Faktoren waren im Jahr 2022 gut welche nicht?

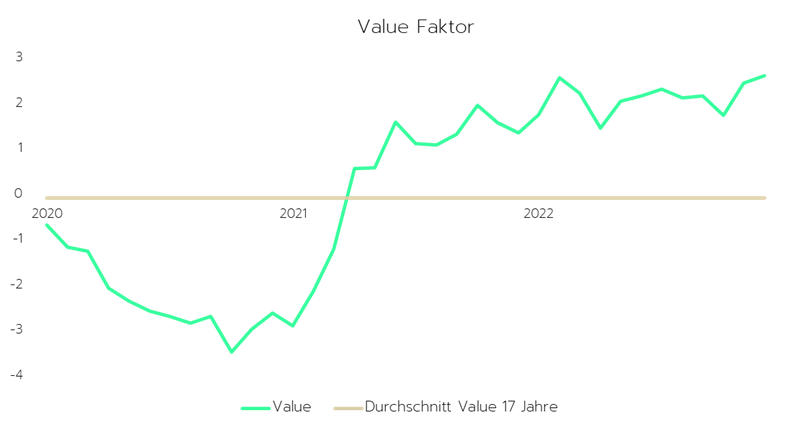

Der Value Faktor, welcher sich auf das Verhältnis von Markt zu Buchwerten einer Aktie fokussiert, ist ein klarer Gewinner des letzten Jahres. Dies macht auch Sinn, denn nach diesem Faktor werden stabile und etablierte Unternehmen gekauft, welche eine verhältnismässig günstige Bewertung aufweisen. Dieser Faktor performte jedoch über die letzten 17 Jahre eher mässig.

Der Quality Faktor fokussiert sich auf die operative Profitabilität eines Unternehmens und performte zunächst gut aber im zweiten Halbjahr eher wieder rückläufig. Auch dies spricht für den Krisenmodus der im Markt herrschte. Dieser Faktor sorgt jedoch auch auf lange Sicht für eine Überrendite.

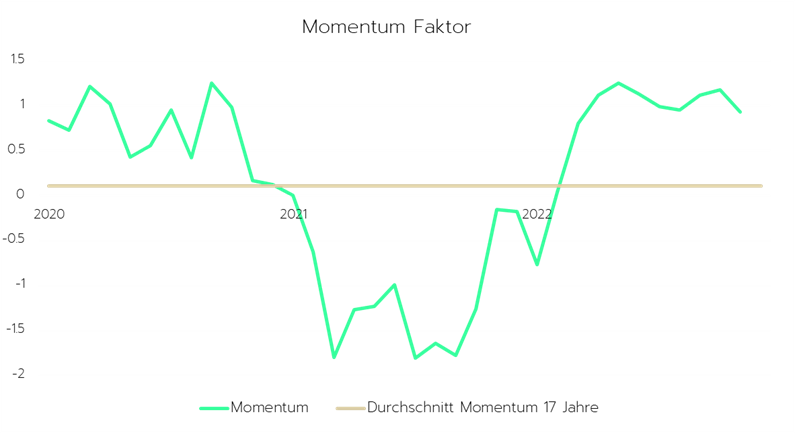

Der Momentum Faktor drehte im letzten Jahr von negativ auf positiv. Dies erklärt sich dadurch, dass bei simultan fallenden Märkten, die Titel die zuvor gutes Momentum aufwiesen mehr verlieren, da hier eher Gewinne mitgenommen werden. Mit der Beruhigung der Märkte Mitte des Jahres, funktioniert auch der Momentum Faktor wieder besser. Dieser Faktor sorgt ebenfalls auf längere Zeit für eine Überrendite.

Ein Faktor der uns in der Vergangenheit eine Überrendite beschert hat, aber gerade im Jahr 2022 negativ beigetragen hat, ist der Size Faktor. Durch diesen Faktor haben wir langfristig ein höheres Gewicht in Small- und Mid-Cap Titeln, welche in Krisenzeiten stärker leiden aber normalen Zeiten besser performen.

Aus den oben genannten langfristigen Implikationen, haben die Faktoren Momentum und Quality die grössten Gewichtungen in unserem Modell. Diese werden jedoch monatlich fein adjustiert und an die Entwicklungen angepasst. Auch hier haben wir wieder den langen Zeithorizont im Blick.

Herausforderungen 2023

Das Jahr 2023 hat überraschend gut begonnen und wir sahen eine der stärksten Januar-Rallys der letzten Jahre. Die Marktteilnehmer gingen davon aus, dass im März diesen Jahres der Zinsgipfel erreicht sein wird. Jedoch haben sich kürzlich veröffentlichte Zahlen zu Inflation und Arbeitsmarkt wieder unerwartet «heiss» gezeigt. Dies in Kombination mit der Rhetorik der Notenbanken hat dazu geführt, dass die Märkte wieder zunehmend unsicher werden, was das Ende des Zinszykluses betrifft. Aus diesem Grund sehen wir aktuell wieder höhere Volatilität in den Märkten.

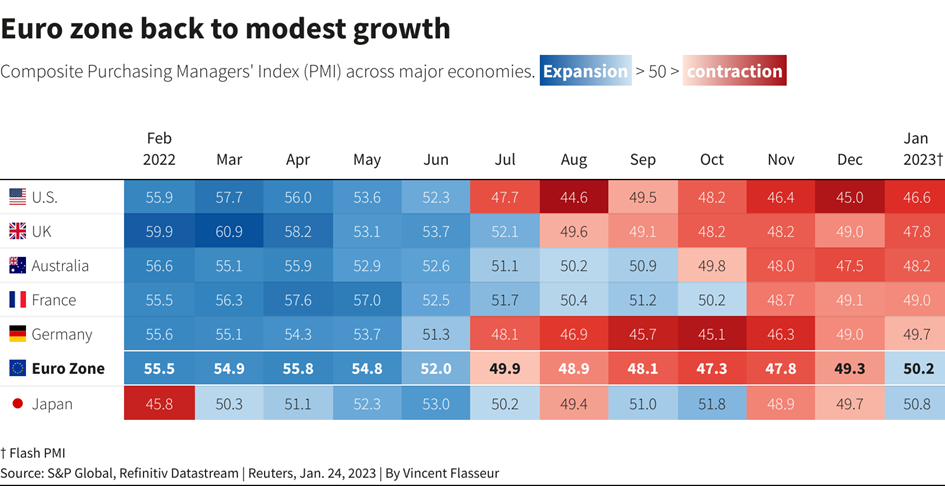

Bisher sind immer noch alle Szenarien offen, auch das Szenario eines sogenannten «soft landing», also einer geringfügigen Beeinträchtigung der Wirtschaft durch die erhöhten Zinsen, wird immer noch als möglich angesehen. Besonders in Europa zeigen Wirtschaftsindikatoren ein eher positives Bild, wobei die Wahrscheinlichkeit steigt, dass eine Rezession hier in 2023 vermieden werden kann. Die invertierten Zinskurven in Europa und den USA indizieren jedoch eine Rezession, es weiss nur niemand genau wann und wie stark diese ausfallen wird.

Die aktuelle Berichtssaison zeigte was viele bereits erwartet haben: Der Ausblick der Unternehmen für dieses Jahr trübt sich zunehmend ein. Viele Unternehmen bekommen dadurch, dass sie die hohen Produktions- oder Anschaffungskosten nicht weiter eins zu eins an die Kunden weitergeben können, weiter Druck auf Ihre Margen. Sie würden so einen zu hohen Nachfragerückgang riskieren. So war die aktuelle Berichtssaison des Q4 2022 von S&P 500-Unternehmen, gemessen an den Unternehmen die positiv über den Erwartungen des Marktes berichtet haben, die zweit-schlechteste seit der Finanzkrise 2008 (Quelle: Earnings Insights 17. Februar 2023 by FactSet Research Systems Inc.). Dies deutet darauf hin, dass Analysten ihre Erwartungen noch nicht korrekt nach unten korrigiert haben.

Allgemein ist damit zu rechnen, dass das erste Halbjahr 2023 noch herausfordernd bleibt und weiterhin eine erhöhte Volatilität zu erwarten ist. Dadurch, dass Marktteilnehmer noch nicht genau wissen, wie stark sich die hohen Zinsen letzten Endes auswirken werden, kann jede positive wie auch negative Nachricht im Markt für signifikante Bewegung sorgen. Im zweiten Halbjahr erwarten wir, dass der Markt dann eher seitwärts oder leicht steigend tendiert, da zu dieser Zeit nun schon weit mehr Informationen verfügbar sein werden, wie sich die hohen Zinsen entsprechend auswirken.

Es gilt weiterhin vorsichtig zu bleiben und sich von zwischenzeitlichen Rallys nicht täuschen zu lassen.

Welche Sektoren sind interessant?

Auch der Finanzsektor ist vom Risiko einer Rezession betroffen, obwohl dieser Sektor traditionell von höheren Zinsen profitiert. Grosse Finanzinstitute erhöhen massiv ihre Kreditrückstellungen für potenzielle Kreditausfälle. Auch ein kürzlich veröffentlichter Quartalsbericht eines grossen Kreditkartenkonzerns in den USA, zeigt, dass sich das Rückzahlungsverhalten der Kunden weiterhin verschlechtert. Dies kann eine Indikation darauf sein, dass sich die Ausfallrate speziell im Bereich der Konsumkredite erhöhen kann. Nichts destotrotz bleibt dieser Sektor interessant für 2023, es gilt jedoch sich auf grosse und stabile Institute zu konzentrieren (Quality Faktor).

Des Weiteren sehen wir die Sektoren der Basiskonsumgüter (Consumer Staples) und der Industrie als gute Sektoren für 2023. Zum einen, weil dies defensive Sektoren sind und sich zum andern hier seit Herbst letzten Jahres wieder gutes Momentum zeigt. Der Industriesektor profitiert davon, dass die befürchtete Energiekrise bisher ausgeblieben ist und sich die Rohstoffpreise wieder eingependelt haben.

Eher untergewichten werden wir den Technologiesektor, da dieser sehr volatil ist und eine starke Sensitivität zu makroökonomischen Veränderungen hat. Ausserdem vermeiden wir ein zu hohes Gewicht in Zyklischen Konsumgütern und Immobiliengesellschaften. Diese werden zum einen von einem sinkenden Konsum und zum anderen von hohen Zinskosten belastet.

In jedem Sektor gibt es jedoch einzelne Werte die attraktiv aussehen können, es gilt nur sie zu identifizieren und in sie zu investieren, was mit unserem Anlageansatz in Direktanlagen möglich ist. Aus diesem Grund schliessen wir keinen Sektor per se aus. Für 2023 gilt es weiterhin umso mehr ein breit diversifiziertes Portfolio zu halten, welches über Sektoren und Währungen gestreut ist.

Weiterhin Fokus auf die Faktoren Momentum und Quality

Auch im Jahr 2023 werden wir uns auf die Faktoren Momentum und Quality konzentrieren, da diese Kombination von Vorteil ist. Durch Momentum identifizieren wir jene Unternehmen deren Aktienkurs anfängt sich zu erholen (positives Momentum). Durch Quality und andere Faktoren wie Risk oder Value, suchen wir diejenigen Unternehmen aus, die eine gewisse Substanz aufweisen. So richten wir die Portfolios auf Qualität und möglichst geringes Risiko aus.

Welche Regionen sind interessant?

Wir glauben, dass unser Fokus auf Schweizer Aktien besonders im ersten Halbjahr hilfreich sein wird. Als Land mit niedriger Inflation und stabiler Wirtschaft bringt dies eine gewisse Stabilität und Qualität in unsere Portfolios. Auch aus Währungsrisikosicht, macht dies durchaus Sinn. Weiterhin werden auch Nordamerika und Europa unsere Hauptmärkte bleiben, jedoch mit erhöhtem Gewicht auf Europa, da wir hier seit letztem Herbst wieder gutes Momentum sehen und auch der EUR wieder an Stärke gewinnt. Dies liegt hauptsächlich daran, dass die Bewertungen der Unternehmen in Europa attraktiver erscheinen, die Gaspreise wieder massiv gesunken sind und sich auch die wirtschaftlichen Indikatoren als stabiler als in den USA erweisen. In den USA verschlechtern sich die Indikatoren eher, worauf sich wahrscheinlich im ersten Halbjahr zunächst noch die Ertragserwartungen ein wenig nach unten korrigieren müssen, was zu Kursverlusten führen kann.

Zusammenfassung

Das erste Halbjahr von 2023 bleibt herausfordernd. Wir fokussieren uns auf defensivere Sektoren und behalten unsere Faktoren Momentum, Quality, Size und Risk im Blick.

Wir sehen Europa und Asien als attraktiver als die USA und werden unsere ausländische Ausrichtung entsprechend anpassen. Weiterhin bleibt es wichtig sich gut über Regionen, Währungen und Sektoren zu diversifizieren, ohne zu grosse Wetten auf einzelne Bereiche einzugehen. Es gilt weiterhin den langfristigen Fokus beizubehalten, weshalb wir unserer systematischen Strategie und der Einhaltung der Asset Allokation treu bleiben.